保険業界でアクチュアリーとして働いていた筆者が、定期保険の更新型と全期型についてどちらのタイプがどういった人に合っているかを解説します。

アクチュアリーならではの数理的な視点から情報の提供と考察をしていますので、是非ご参考にして頂ければと思います。

更新型と全期型の違い

更新型と全期型の違いについては多くのサイトで既に解説されていますので、ここでは簡単に触れる程度とします。

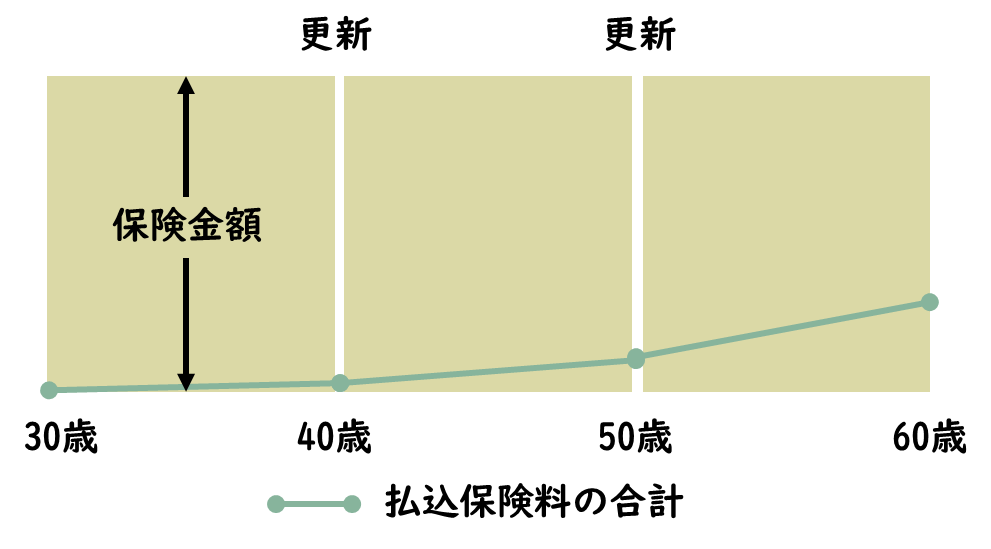

更新型は10年間などの期間で保険期間が満了となる保険ですが、その後も健康状態に関係なく保障を継続できるタイプのことを言います。保険料は更新時の年齢で再計算されますので、更新するごとに上がっていきます。

例えば30歳加入で60歳までの10年更新型の定期保険の場合、以下のような形となります。

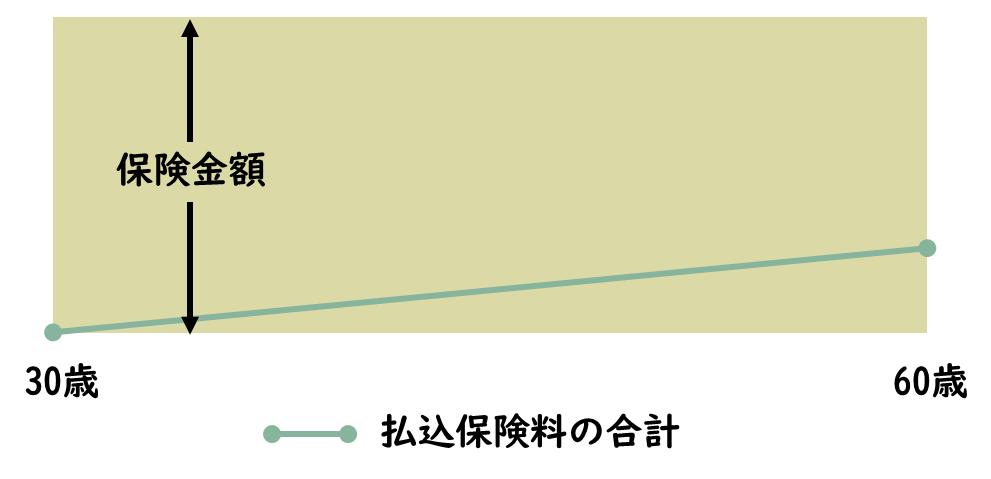

全期型は30年間などの期間で保険期間が満了となる保険で、保険期間が終わるとそこで契約が終了するタイプのことを言います。保険料は加入時の年齢で計算されますので、最初は更新型よりも高いですが最後は更新型よりも安くなります。

例えば30歳加入で60歳までの全期型の定期保険の場合、以下のような形となります。

予定死亡率の観点

アクチュアリーらしくあえてここから議論をスタートさせます。

まず前提として日本人の平均寿命はここ数十年ずっと伸びていることは皆さんもご存知かと思います。

これはどういうことかというと、死亡率が下がり続けているということです。生命保険の保険料は今の死亡率をベースに作成されており、この下落トレンドは計算に入っていません。これは標準生命表の作成要領を見ても明らかです。

つまり、いま長期間の死亡保険に加入すると、将来にわたって今の高い死亡率で保険料が計算されるため、保険料が高くなるということです。

では歴史的にどれくらい死亡率が低下しているのかをアクチュアリー会から公表されている死亡率を見ながら確認してみましょう。

標準生命表|公益社団法人 日本アクチュアリー会 (actuaries.jp)

標準生命表ははじめて作成されたのが1996年でその後11年おきに見直されています。このため、1回目の改定が2007年で最新の改定が2018年になります。

このペースのまま変わらなければ次は2029年のはずですが、将来のことですので断言はできません。

| 年齢 | ① 2018 | ② 2007 | ③ 1996 | ④ ①/② | ⑤ ②/③ | ⑥ ①/③ |

| 20 | 0.00059 | 0.00084 | 0.00114 | 70% | 74% | 52% |

| 30 | 0.00068 | 0.00086 | 0.00084 | 79% | 102% | 81% |

| 40 | 0.00118 | 0.00148 | 0.00156 | 80% | 95% | 76% |

| 50 | 0.00285 | 0.00365 | 0.00379 | 78% | 96% | 75% |

| 60 | 0.00653 | 0.00834 | 0.01022 | 78% | 82% | 64% |

| 70 | 0.01544 | 0.02193 | 0.02506 | 70% | 88% | 62% |

| 80 | 0.05006 | 0.06039 | 0.07132 | 83% | 85% | 70% |

上記のように2018年の改定では全年齢について20%程度死亡率が改善しています。このため2018より前に加入した定期保険はその分高い保険料になっているということになります。

これはあくまでも予定死亡率についてのみの議論ということに注意は必要で、保険料がこれと比例的に減少するとは限りませんが、20%というのは人によっては大きな水準と感じると思います。

そして標準死亡率の引き下げがあると、ほぼ必ず保険料も引き下げられるということも大きなポイントです。

つまりもしかすると、将来またこのような死亡率の見直しが定期的に起こると考えると30年間など長い期間で保険料を固定してしまうのは得策ではないかもしれませんね。

こういった死亡率が改善していくことを考えると更新型を選んだ方が有利ということになりそうです。

予定利率の観点

予定利率の観点も重要です。上の話を読んで特に2007年以前に定期保険を加入した人は自分の保険は高いのか疑問に思われたかもしれませんが、そうとは限りません。当時は予定利率が今よりもずっと高かったからです。

保険期間が長ければ予定利率の割引効果は大きくなりますので、一概に死亡率が高かったからと言って今より損な保険とは限りません。正確には数理計算が必要になりますが、ここでは本題からずれますので割愛します。

ではこれから保険に加入する人はどうでしょうか。

現在は歴史的に見ても超低金利で予定利率は0.25%など1%ついていないことが殆どだと思われます。

予定利率をマイナスにすることはあり得ないと思いますので、この利率が今後上がることはあっても下がることはあまりないのではないかと考えられます。

しかし、一方で上がることがどれくらいあるのかというとこれもまた疑問です。特に保険会社は過去に逆ザヤで痛い思いをした経験がありますので、市場金利が上がったからと言って予定利率を簡単に上げるとは思えません。

つまり将来の予定利率の向上が期待できれば、それによって保険料は安くなりますので、乗り換えが容易な更新型が良いですが、今のところそれに期待して更新型を選択する合理性はあまりないでしょう。

予定事業費の観点

将来の保険料の値下げを考慮せずに、現在の保険料のみで更新型と全期型を比較すると、更新型の方が保険料の払込総額が大きくなることが殆どです。

前提となる予定死亡率は同じはずで予定利率による差は大きくありませんので、差があるとしたら原因はこの予定事業費にあるはずです。

更新型の保険料が高くなる理由は、更新した人と新規に加入した人で保険料が変わらないことです。30歳で加入し10年経って40歳で更新する人と、40歳で新たに10年の定期保険に加入する人では基本的には保険料は変わりません。

健康状態によって保険料を割り引くプランもありますが、これはあくまで健康状態によるもので予定事業費の割引によるものではありません。

つまりこれは新契約費が更新した人にも賦課されていることを意味します。更新は通常自動で行われるため、新規加入した人に比べて更新した人の募集経費は少ないはずですが、更新も新契約の一種ですので区別なく保険料は計算されています。

またこれに関連し全期型は保険期間が長ければ長いほど1回分の保険料に占める予定新契約費は減っていきます。新契約費は基本的には最初に1回だけかかるものとして計算されますので、長い保険期間で割ればその分少なくなるということです。

この観点からは更新型を購入するより全期型を更新する方が有利ということになります。

リスク細分化の観点

個人的にかなり影響が大きいと考えているのがこの観点です。

医学的な研究の進展や健康意識の高まりによって、保険加入者はよりじぶんの健康状態にあった保険を選ぶ傾向が出てきています。

例えばタバコを吸わない人は非喫煙優良体向け保険と呼ばれる安いプランに加入できますので、タバコを吸わない人が通常の定期保険に加入する意味はありません。

このため通常の定期保険しか扱っていない保険会社の定期保険には、タバコを吸う人ばかりが集まってしまうことになり、どんどん採算が悪くなっていきます。するといま非喫煙優良体向けのプランを取り扱っていない保険会社もゆくゆくはそういったプランも用意しないといけなくなっていきます。

また、BMIや血圧などの健康診断結果に基づいて割り引く保険も近年登場しており、今後も健康な人はより安い保険料が提供されるという傾向は続いていくことが予想されます。

このようなじぶんにあったより安い保険が登場したときは、乗り換えた方がもちろん有利です。この観点からは更新型の方が全期型よりも有利と言えるでしょう。

ライフプランや保険に対する考え方

最後は数理的なことから離れてより人間味のある話をしようと思います。

更新型か全期型かを検討する際に、重要なことの最後はやはりライフプランや保険に対する考え方でしょう。

これから結婚を予定している方や子供ができるかもしれない方は、今後のライフプランが大きく変わる可能性があるかもしれませんので、必要な保障金額や保険の種類が変わってくるかもしれません。

そういった方は将来の保険料を確定させてしまう全期型は合わないかもしれません。これはよく言われていることです。

しかし、せっかく更新型を選んだのであれば、更新時期にしっかり見直しをするつもりでなくてはいけません。

実はこれが人によっては一番大きい要素になり得ます。

つまり、保険というのは加入するとその後は「じぶんが死んだ後の家族のお金の心配を考えなくて良くなる」というのも大きな価値だと思います。

それを10年の更新型にすると10年おきに否が応でも考えてしまうことになります。保険のことを考えるのが苦ではなく、常に金額的に最適な選択をしたい、節約の喜びの方が上回るという方は更新型でまったく問題ないかもしれませんが、1回よく考えて決めたらもう考えたくない、というのもひとつの考え方です。

また更新の時期になると保険会社や代理店から見直しをしないか連絡がくるかもしれません。人によってはそれを面倒だと感じてしまうかもしれませんね。

そういったご自身の保険に対する考え方もこの更新型と全期型を決める上で重要なポイントになるかもしれません。

まとめ

さて、まとめとして私がいま30代や40代で定期保険を買うならどちらを選ぶかですが、私なら更新型を選ぶと思います。

それは保険会社のアクチュアリーを優秀だと考えており、よりじぶんにあったリスク細分化保険が出てくることを期待していることや予定死亡率の改善を見越してのことです。

そして何より私は保険のことを考えるのがまったく苦ではなく、保険会社や代理店の方とお話しするのも好きだからです。

皆さんも上記のような判断に必要な知識を身に着けたうえで、ご自身のライフプランや考え方にあった保険選びをして頂ければと思います。

なお、サムネイルの子ペンギンは親ペンギンの「こうしん」を勘違いしているようです。

コメント