保険業界でアクチュアリーとして働いていた筆者が、代表的な生命保険である定期保険の保険料の求め方を解説します。すべての計算は公開されている情報や簡単な前提を置くことで計算できますので、一緒に保険料の計算方法を学んでいきましょう。

~はじめに~

本記事では保険料の計算方法の基礎はわかっている方向けに書いています。そのため、もし読んでいて内容が少し難しいなと感じたら、以下の記事で保険料の計算方法の基礎について詳しく解説していますので、是非そちらを先に読んでみてください。

計算の前提条件

死亡率

保険料を計算するためには、いくつかの計算の前提を決める必要があります。今回は死亡保障のみの定期保険を考えますので、最も重要な計算の前提として死亡率が必要です。

死亡率はアクチュアリー会の以下のページで公開されている標準生命表2018の死亡保険用を使用します。

なお、厳密にはこの死亡率は責任準備金用計算用に使用されるもので、大きめの安全割増が含まれています。このため、実際の保険料の計算ではもう少し低い死亡率が使用されていることが多いと推測されます。

予定利率

保険料を計算するにあたり、集めた保険料をどれくらいで運用できるかを推定する必要があります。今回は計算を不必要に複雑にしないように0%として計算します。

なお、0%という水準は昨今の低金利下において無理のない仮定といえます。また、定期保険は掛け捨ての保険のため保険料のうち積み立てておく部分が少ないです。

このため、運用できる金額は多くはありませんので、予定利率の水準が保険料の水準に与える影響は大きくありません。

予定事業費率

保険料を計算するためには、事業費がどれくらいかかるかを推定し、保険料計算に織り込む必要があります。

予定事業費率は、保険金額比例の事業費率や保険料比例の事業費率、件数比例の事業費率などさまざまな設定の方法が考えられます。予定事業費率については以下の記事でわかりやすく解説していますので、ご興味ある方は是非ご覧ください。

これまでの本サイトで取り扱った計算例ではわかりやすさを重視し、保険金額比例の事業費と保険料比例の事業費のみを考えてきました。しかし、事業費には他にも件数比例や支払保険金額比例などさまざまな考え方があります。

このため、本計算例では保険金額比例の事業費と保険料比例の事業費に加え、件数比例の事業費と支払保険金額比例の事業費も考えます。それぞれの事業費率については以下の表のとおり設定しました。

| 事業費 | タイミング | |

| 保険金額比例 | 0.1% | 1年目の年始のみ |

| 保険料比例 | 20% | (保険料払込期間中の)各年の年始 |

| 件数比例 | 100円/月 | 各年の年始 |

| 支払保険金額比例 | 10% | 各年の年末 |

今回は以下で説明するとおり、保険金額を大きめに設定することを考えています。保険金額が大きい場合、保険金額比例の事業費率を大きく設定してしまうと、付加保険料が大きくなりすぎてしまいます。

たとえば保険金額1,000万円の場合、仮に保険金額比例の事業費率が1%でも10万円になります。つまり10年の保険期間の場合、この事業費だけで年間1万円になってしまいます。これは保障に対してあまりに高すぎます。このため、本計算例では0,1%と小さな数字にしました。

その他については不必要に計算を複雑にしないように、単純な数字としました。ただ10%が2つあると区別がつかないため、保険料比例を20%としました。

件数比例は単位が%ではないですが、これは1件につき固定の金額として設定される予定事業費のためです。こちらも簡単のため月額100円としました。

契約者の情報

保険料は年齢や性別など契約者の情報によって異なります。本計算例では契約者は30歳の男性とします。

商品の情報

保険料は保険金額や保険期間などの商品の情報によっても異なります。本計算例では保険金額を1,000万円とします。また、保険期間と保険料払込期間は10年とします。最後に、解約したときは解約返戻金が支払われるタイプの商品とします。

その他

保険料は払込方法によって変わります。本計算例では年払いとします。また、保険料は払込経路によっても変わります。しかし払込経路による違いは保険料を求めた後に調整される要素のため、本計算例では考えません。

また、保険料を集めるタイミングと事業費が発生するタイミングは年始とし、保険金を支払うタイミングは年末とします。

年払保険料の計算方法

まず計算にあたって、死亡率を調べる必要があります。

30歳男性の将来10年間の死亡率は、上で紹介した標準生命表を参照し、以下のとおりだとわかります。

| 年齢 | 30歳 | 31歳 | 32歳 | 33歳 | 34歳 | 35歳 | 36歳 | 37歳 | 38歳 | 39歳 |

| 予定死亡率 | 0.00068 | 0.00069 | 0.00070 | 0.00072 | 0.00074 | 0.00077 | 0.00083 | 0.00090 | 0.00099 | 0.00109 |

死亡率がわかりましたので、将来各年の生存者数を求めることができます。保険料は生きている人からしか集めることができません。このため、生存者は集めることのできる保険料の合計金額を計算する上で重要です。

最初の人数を1人とすると、1年目の年末の人数は以下の計算をして0.99932と求めることができます。

1 × (1-0.00068) = 0.99932

2年目の年末の人数は1年目の年末の人数である0.99932をもとに1年間の生存率をかけて計算します。生存率は「1ー死亡率」です。つまり2年目の年末に人数は以下の計算で求めることができます。

0.99932 × (1-0.00069) = 0.99932

ここまででおわかりになったかと思いますが、毎年年末の人数に生存率をかければ次の年の生存者数が求まるということです。なお、年末とその翌年の年始の人数は同じと考えます。

10年間の各年始の生存者数は以下のとおりになります。小数第6位で四捨五入しています。

| 経過年数 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 |

| 生存者数 | 1.00000 | 0.99932 | 0.99863 | 0.99793 | 0.99721 | 0.99647 | 0.99571 | 0.99488 | 0.99399 | 0.99300 |

保険料収入の合計

生存者数が求まりましたので、ひとりの契約者から保険料を集めることができる合計の回数がわかります。それは単純に表2で示した生存者数の合計です。9.96715人になったでしょうか。

人数が整数でないのは期待値だからです。1年目の死亡率は0.00068でしたので、その確率で保険料が集められなくなると考えます。

今回の例では予定利率はゼロとしていますので、保険料収入の現在価値は「9.96715×保険料」になります。予定利率がゼロでない場合は保険料を集めるタイミングに応じて割り引く必要がありますが、ここでは詳しい解説は割愛します。

保険金支払の合計

次に保険金の支払額を求めます。これは死亡した合計の人数に1,000万円をかけて求めることができます。

各経過年の年始における生存者数を求めましたので、それぞれに各年の死亡率をかけることで求めることができます。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | |

| 生存者数(再掲) | 1.000000 | 0.999320 | 0.998630 | 0.997930 | 0.997210 | 0.996470 | 0.995710 | 0.994880 | 0.993990 | 0.993000 |

| 予定死亡率(再掲) | 0.000680 | 0.000690 | 0.000700 | 0.000720 | 0.000740 | 0.000770 | 0.000830 | 0.000900 | 0.000990 | 0.001090 |

| 死亡者数 | 0.000680 | 0.000690 | 0.000699 | 0.000719 | 0.000738 | 0.000767 | 0.000826 | 0.000895 | 0.000984 | 0.001082 |

1段目の生存者数に2段目の予定死亡率をかけて3段目の死亡者数が計算できるようすを表3にお示ししました。

今回は保険金額が1,000万円なので、小数第7位まで計算結果に影響します。このため表3でも小数第8位を四捨五入し小数第7位まで掲載しています。

さて、3段目を合計し10年間の死亡者数は0.0080806人になったでしょうか。これは0.0080806人に1,000万円が支払われることが想定されていることを意味しますので、保険金支払額の期待値は80,806円になります。

事業費支出の合計

最後に事業費を考えます。予定事業費率については、始めに定義したものを以下に再掲します。

| 事業費 | タイミング | |

| 保険金額比例 | 0.1% | 1年目の年始のみ |

| 保険料比例 | 20% | (保険料払込期間中の)各年の年始 |

| 件数比例 | 100円/月 | 各年の年始 |

| 保険金支払額比例 | 10% | 各年の年末 |

保険金額比例の事業費は1,000万円×0.1%で1万円と求まります。

保険料比例の事業費については、うえで保険料収入の金額を求めていますので、それに20%をかけることで求めることができます。9.96715×保険料×20%です。なお、この保険料は変数です。

件数比例の事業費は一旦考えずに保険料を計算し、最後に加えるという計算をします。実際の計算を見て頂いた方がわかりやすいので、このまま読み進めてください。

保険金支払額比例の事業費は、うえで保険金支払の金額を求めていますので、それに10%をかけることで求めることができます。80,806円×10%ですので8,081円になります。

これで保険料を計算する準備が整いました。

年払保険料の計算

最終目標である保険料を計算します。保険金の支払と事業費支出を保険料の収入ですべて賄う必要があるため、以下の計算式が成り立ちます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 保険料収入の合計 = 保険金支払の合計 + 事業費の合計 }} \end{align*} $$

これにうえで求めた各数字を代入すると以下のとおりになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{保険料収入}}{\underline{\mbox{9.96715×保険料}}} = \underset{\scriptsize\mbox{保険金支払}}{\underline{\mbox{80,806円}}} + \underset{\scriptsize\mbox{保険金額比例の事業費}}{\underline{\mbox{10,000円}}} + \underset{\scriptsize\mbox{保険料比例の事業費}}{\underline{\mbox{保険料}\times 9.96715\times 20\%}} + \underset{\scriptsize\mbox{保険金支払額比例の事業費}}{\underline{\mbox{8,081円}}} }} \end{align*} $$

但し、件数比例の分は最後に加えるため、この計算式には含まれていません。

計算式を保険料について解きます。保険料は一旦12,402円と求まりました。

そしてこの保険料に件数比例の事業費の1,200円を加えて最終的な保険料は13,602円と求まりました。

ご参考までに月払保険料はこれをおよそ12で割った水準になりますので約1,133円程度となります。

純保険料と付加保険料

最後に純保険料と付加保険料を求めます。

純保険料は事業費を考慮しなければ良いので以下の計算式で求めることができます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{純保険料収入}}{\underline{\mbox{9.96715×純保険料}}} = \underset{\scriptsize\mbox{保険金支払}}{\underline{\mbox{80,806円}}} }} \end{align*} $$

この計算式を純保険料について解いて8,107円と求めることができます。月払保険料の場合は約676円ということになります。

付加保険料は保険料から純保険料を引いた残りですので5,494円と求めることができます。月払保険料の場合は約458円ということになります。

保険料13,602円のうち付加保険料は5,494円ですので、付加保険料率はおよそ40%になります。

(参考)契約者の情報を変更した場合の保険料

参考として、契約者の情報を30歳の男性から別の年齢に変更した場合や女性に変更した場合について計算してみました。

エクセルなどで再計算するのは少し難しいかもしれませんが、是非チャレンジしてみてください。

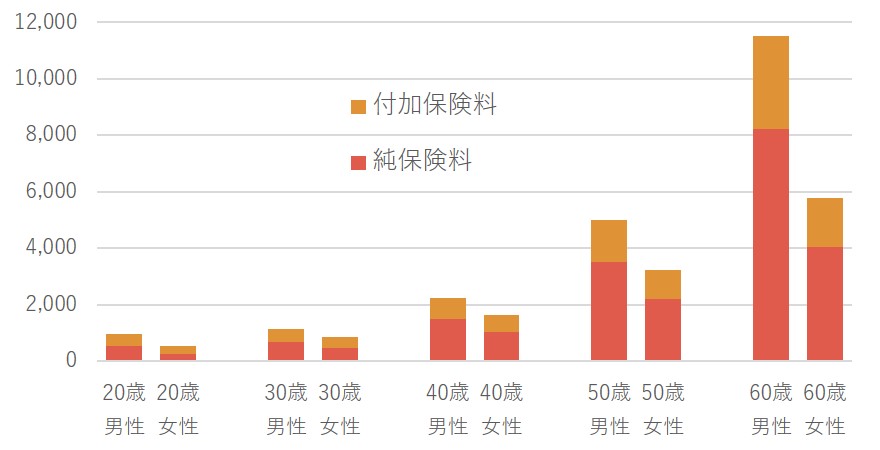

| 契約年齢 | 20 | 20 | 30 | 30 | 40 | 40 | 50 | 50 | 60 | 60 |

| 性別 | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 |

| 年払保険料 | 11,391 | 6,453 | 13,602 | 10,411 | 26,918 | 19,657 | 60,217 | 38,705 | 138,442 | 69,366 |

| 純保険料 | 6,500 | 2,910 | 8,107 | 5,788 | 17,788 | 12,510 | 41,997 | 26,358 | 98,868 | 48,649 |

| 付加保険料 | 4,891 | 3,543 | 5,494 | 4,623 | 9,129 | 7,147 | 18,219 | 12,347 | 39,574 | 20,718 |

| 月払保険料(概算) | 949 | 538 | 1,133 | 868 | 2,243 | 1,638 | 5,018 | 3,225 | 11,537 | 5,781 |

| 月払純保険料(概算) | 542 | 242 | 676 | 482 | 1,482 | 1,042 | 3,500 | 2,196 | 8,239 | 4,054 |

| 月払付加保険料(概算) | 408 | 295 | 458 | 385 | 761 | 596 | 1,518 | 1,029 | 3,298 | 1,726 |

| 付加保険料率 | 43% | 55% | 40% | 44% | 34% | 36% | 30% | 32% | 29% | 30% |

月払の部分に概算と記載しているのは単に年払の保険料を12で割っているためです。

グラフの方が直感的にわかりやすいと思いましたのでグラフも作成しました。表と合わせてご覧ください。

まとめ

今回は「定期保険の保険料を計算してみよう!」と題して、一般的な死亡保障の定期保険について保険料の計算方法を解説していきました。次は別の商品で保険料を計算することや、同じ商品で解約返戻金を計算することを考えています。

それではまたお会いできることを楽しみにしています。

【参考文献】

アクチュアリー試験、1次試験指定テキスト:二見隆著、生命保険数学<上巻>及び<下巻>

アクチュアリー試験、2次試験指定テキスト:保険1(生命保険)及び保険2(生命保険)

コメント