保険業界でアクチュアリーとして働いていた筆者が、生命保険の保険料がどのような要素で構成されているのか、またどのように計算されているのかを簡単な数値例を使いながらわかりやすく解説していきます。

今回はもっとも代表的な保険種類のひとつである養老保険について、保険料の計算方法を解説をしていきます。

中学レベルの方程式が解ければ十分ご理解できる内容にしていますので、是非最後までお読みになって頂ければと思います。

~計算の準備~

まず、計算の前提となる条件を設定します。

養老保険はお金を貯める機能を持った保険ですので、利回りがとても重要になります。

昨今の低金利下ではあり得ませんが、利回りを5%と設定します。これは計算を不必要に複雑にしないことに加え、利回りの影響を見えやすくするためです。

計算方法が理解できれば、この5%を1%などとご自身で変更することもできるようになりますので、まずは計算方法を理解することに集中して頂ければと思います。

また、利回りを使ってお金の価値を現在価値に直すためには、お金を集めるタイミングや払うタイミングが重要でした。

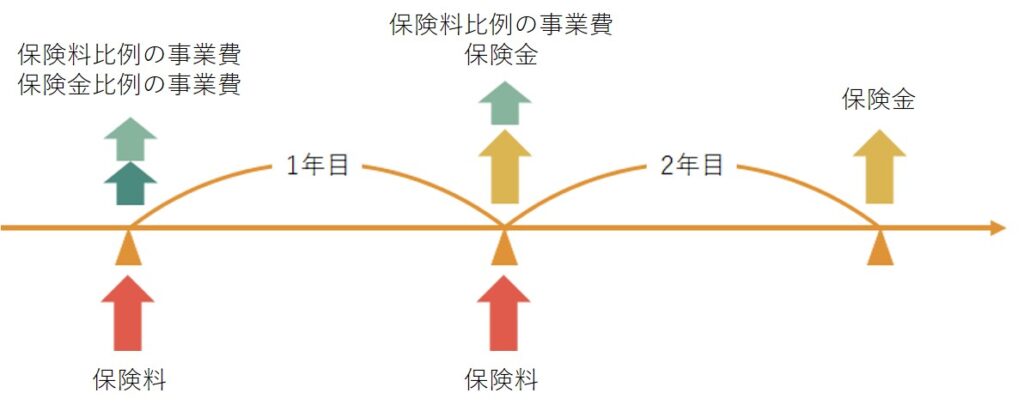

本計算例では、保険料の収入のタイミングは年始、保険金の支払のタイミングは年末とします。また、保険金比例の事業費は新契約にかかる経費を想定しているため1年目の年始のみに支出し、保険料比例の事業費は集金費を想定しているため保険料と同時に年始に支出されるものとします。

上記をまとめると、例えば保険期間が2年間の場合は以下のような図になります。

続いて死亡率は各年始の人数に対して2%とします。

また事業費率ですが、保険金額比例の事業費率を1%、保険料比例の事業費率を3%とします。保険金額比例の事業費は新契約に関連する費用をのイメージです。また保険料比例の事業費は集金費やその他の維持費をイメージして頂くとわかりやすいです。

最後に保険金額は100万円として、保険料の払込方法は年払とします。さらに、保険期間と保険料払込期間は同じとします。

なお、この計算の前提は冒頭でご紹介した定期保険の計算の前提と同じです。ただ今回考える保険は養老保険ですので、保険期間中に死亡した人に100万円が支払われることに加え、保険期間の最後まで死亡しなかった人にも100万円が支払われることになります。

それではこの前提で具体的な計算に移っていきましょう。保険期間を徐々に増やしながら計算方法を解説していきたいと思います。

保険料の計算例①:保険期間1年の養老保険

まず保険期間1年の養老保険の年払保険料を求めてみます。計算式の意味を想像しやすいように最初の人数を100人として計算式を考えます。

保険金の支払と事業費の支出と保険料の収入が一致するように保険料を求めますので、計算式は以下のようになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{保険料収入}}{\underline{\mbox{保険料×100人}}} = \underset{\scriptsize\mbox{死亡保険金支払}}{\underline{\mbox{100万円}\times 2人 \div 1.05}} + \underset{\scriptsize\mbox{満期保険金支払}}{\underline{\mbox{100万円}\times 98人 \div 1.05}} + \underset{\scriptsize\mbox{保険金額比例の事業費}}{\underline{\mbox{100万円×100人}\times 1\%}} + \underset{\scriptsize\mbox{保険料比例の事業費}}{\underline{\mbox{保険料×100人}\times 3\%}} }} \end{align*} $$

この計算式を保険料について解くと、保険料は992,145円と求まるかと思います。

保険料のうちわけは以下のとおりです。

| 保険料 | 死亡保険金 | 満期保険金 | 新契約費 | 集金費 | 支出 | chk(収入=支出) | |

| 現在価値 | 992,145 | 19,048 | 933,333 | 10,000 | 29,764 | 992,145 | TRUE |

保険料のうちわけについてもう少し詳しく見てみます。収入と支出の合計が同じになるはずですので、以下の計算式が成り立ちます。表の一番右のchkで確認している内容です。

$$ \begin{align*} {\color{black}{ 992,145円 = 19,048円 + 933,333円 + 10,000円 + 29,764円 }} \end{align*} $$

これは年始の現在価値についての計算式ですが、1.05で割っているので数字が細かいです。両辺に1.05をかけて、事業費を右辺から左辺へ移行してみます。すると計算式は以下のようになります。

$$ \begin{align*} {\color{black}{ (992,145円 – 10,000円 – 29,764円) ×1.05 = 20,000円 + 980,000円 }} \end{align*} $$

このように書くことでかなり保険料の使われ方の実態が見えてきました。

まず年始に集められた保険料から新契約にかかったお金10,000円と集金・維持にかかったお金が使われます。この残りの金額は計算式でいうと左辺のかっこ内の数字で952,381円になります。

この残りの金額が運用できる金額になります。最初に設定したとおり利回り5%で運用するとちょうど100万円になります。

死亡率は2%でしたので、死亡保険金を受け取れる人と満期保険金を受け取れる人の割合は、2:98です。保険金額は100万円ですので、各保険金の支払金額の期待値はそれぞれ2万円と98万円になります。

これは右辺と一致していることがわかると思います。

保険料がどのように使われているかについて理解が深まったと思いますので、次は保険期間が2年の場合について考えてみましょう。

保険料の計算例②:保険期間2年の養老保険

保険期間が1年の場合と同様に、最初の人数を100人として計算式を立ててみます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{1年目の保険料収入}}{\underline{\mbox{保険料}\times 100人}} + \underset{\scriptsize\mbox{2年目の保険料収入}}{\underline{\mbox{保険料}\times 98人 \div 1.05}} = \underset{\scriptsize\mbox{1年目の保険金支払}}{\underline{\mbox{100万円}\times 2人 \div 1.05}} + \underset{\scriptsize\mbox{2年目の保険金支払}}{\underline{\mbox{100万円}\times 98人\times 2\% \div 1.05^2}} + \underset{\scriptsize\mbox{満期保険金支払}}{\underline{\mbox{100万円}\times 98人 \times 98\% \div 1.05^2}} + \underset{\scriptsize\mbox{保険金額比例の事業費}}{\underline{\mbox{100万円}\times 100人\times 1\%}} + \underset{\scriptsize\mbox{1年目の保険料比例の事業費}}{\underline{\mbox{保険料}\times 100人 \times 3\%}} + \underset{\scriptsize\mbox{2年目の保険料比例の事業費}}{\underline{\mbox{保険料}\times 98人 \times 3\% \div 1.05}} }} \end{align*} $$

まず1年目は年初に保険料収入と事業費支出がありますが、これは1年目の年始ですので初めから現在価値です。このため、1.05で割る必要はありません。

次に1年目の年末と2年目の年始は同じタイミングです。このため1年目の年末の保険金と2年目の年始の保険料収入と保険金支払、そして事業費支出は同じ1.05で割ることで現在価値に直す必要があります。

最後に2年目の年末の保険金支払は2年分調整する必要がありますので、1.05で2回割って現在価値に直しています。また死亡者数も1年目は最初の人数の100人に2%がかかって2人ですが、2年目は2年目の年始の人数である98人に2%がかかりますので、1.96人となります。

さらに今回は養老保険を考えていますので満期保険金の支払もあります。生存者数は98人の98%ですので96.64人となります。

さて、計算式の意味はご理解頂けたと思いますので、この方程式を保険料について解いてみましょう。489,479円になりましたでしょうか。

保険期間1年の場合と同様に保険料の内訳を計算しますと以下のとおりになります。

例えば保険料収入の合計の部分は四捨五入する前の保険料である489,479円に1.93人をかけて、四捨五入することで求めています。

| 保険料 | 死亡保険金 | 満期保険金 | 新契約費 | 集金費 | 支出 | chk(収入=支出) | |

| 現在価値 | 946,326 | 36,825 | 871,111 | 10,000 | 28,390 | 946,326 | TRUE |

保険料の計算例③:保険期間10年の養老保険

最後に保険期間が10年の場合の保険料を考えてみましょう。保険料の払込期間も同じ10年とします。

計算式を立てるにあたって、各年の生存者数と死亡者数の情報が必要ですので求めておきます。死亡率が2%という前提でしたので、生存者および死亡者の人数は以下のようになります。

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 生存者数 | 100.00 | 98.00 | 96.04 | 94.12 | 92.24 | 90.39 | 88.58 | 86.81 | 85.08 | 83.37 | 81.71 |

| 死亡者数 | – | 2.00 | 1.96 | 1.92 | 1.88 | 1.84 | 1.81 | 1.77 | 1.74 | 1.70 | 1.67 |

生存者は年末の人数ですので、1年目の年始はゼロ年目の年末です。このため、年数はゼロからスタートしています。

死亡者数は前年末の生存者数に2%をかけ小数第3位を四捨五入して小数第2位までお示ししています。1年目以降の生存者は前年末の生存者数から死亡率を引いて求めています。

各年の生存者から保険料を集めることができますので、保険料の収入に関する計算式は以下のようになります。最後の10年目の年末の81.71人からは保険料を集めないことに注意してください。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 収入保険料 = \underset{\scriptsize\mbox{1年目の保険料収入}}{\underline{\mbox{保険料}\times 100人}} + \underset{\scriptsize\mbox{2年目の保険料収入}}{\underline{\mbox{保険料}\times 98人\div 1.05}} + \underset{\scriptsize\mbox{3~8年目の保険料収入}}{\underline{\mbox{・・・}}} + \underset{\scriptsize\mbox{9年目の保険料収入}}{\underline{\mbox{保険料}\times 85.05人\div 1.05^8}} + \underset{\scriptsize\mbox{10年目の保険料収入}}{\underline{\mbox{保険料}\times 83.37人\div 1.05^9}} }} \end{align*} $$

2年目以降の保険料については、集めるタイミングに応じて現在価値に直す必要があります。例えば10年目の保険料は10年目の年始に集めるため、契約時からちょうど9年間経ったタイミングで集めます。このため利回り5%では1.05で9回割って現在価値に調整しています。この計算式を経過年数をtとおき、和の形で書き直すと以下のような形になります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 収入保険料 = \mbox{保険料} \sum_{t=0}^{9}\frac{\mbox{100×(1-2%)}^t}{1.05^t} }} \end{align*} $$

続いて、保険金の支払について考えます。毎年の死亡者数をうえで求めましたので、その人数に100万円が支払われることになります。

これに加えて、今回考えているのは養老保険ですので、10年目の年末に生きている人に対して満期保険金が100万円支払われます。10年間生きている人はうえの表3のとおり81.71人になります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 保険金支払 = \underset{\scriptsize\mbox{1年目の保険金支払}}{\underline{\mbox{100万円}\times 2人 \div 1.05}} + \underset{\scriptsize\mbox{2年目の保険金支払}}{\underline{\mbox{100万円}\times 1.96人 \div 1.05^2}} + \underset{\scriptsize\mbox{3~8年目の保険金支払}}{\underline{\mbox{・・・}}} + \underset{\scriptsize\mbox{9年目の保険金支払}}{\underline{\mbox{100万円}\times 1.70人 \div 1.05^9}} + \underset{\scriptsize\mbox{10年目の保険金支払}}{\underline{\mbox{100万円}\times 1.67人 \div 1.05^{10}}} + \underset{\scriptsize\mbox{満期保険金支払}}{\underline{\mbox{100万円}\times 81.71人\div 1.05^{10}}} }} \end{align*} $$

保険料収入の計算式と同様に経過年数をtとおくことで、この計算式も和の形で表現することができます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 支払保険金 = 100万円 × 2人 × \sum_{t=0}^{9}\frac{\mbox{100×(1-2%)}^{t+1}×\mbox{2%}}{1.05^{t+1}} + \frac{\mbox{100×(1-2%)}^{10}}{1.05^{10}} }} \end{align*} $$

最後に右辺の2つ目の要素である事業費支出について考えてみます。

保険金比例の事業費は新契約にかかるコストですので1年目の年始のみに発生し、現在価値への調整は必要ありません。

保険料比例の事業費は集金費や維持費にかかるコストです。毎年の年始の人数に対してかかりますので、タイミングによって現在価値への調整が必要になります。

上記を踏まえて、計算式は以下のようになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 事業費支出 = \underset{\scriptsize\mbox{保険金比例の事業費}}{\underline{\mbox{100万円 × 100人 × 1%}}} + \underset{\scriptsize\mbox{1年目の保険料比例の事業費}}{\underline{\mbox{保険料 × 100人 × 3%}}} + \underset{\scriptsize\mbox{2年目の保険料比例の事業費}}{\underline{\mbox{保険料 × 98人 × 3%} \div 1.05}} + \underset{\scriptsize\mbox{3~8年目の保険料比例の事業費}}{\underline{\mbox{・・・}}} + \underset{\scriptsize\mbox{9年目の保険料比例の事業費}}{\underline{\mbox{保険料 × 85.05人 × 3%} \div 1.05^8}} + \underset{\scriptsize\mbox{10年目の保険料比例の事業費}}{\underline{\mbox{保険料 × 83.37人 × 3%} \div 1.05^9}} }} \end{align*} $$

事業費支出も同様に和の形で表すと以下のような計算式になります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 事業費支出 = \mbox{100万円 × 100人 × 1%} + \mbox{保険料 × 3% × } \sum_{t=0}^{9}\frac{\mbox{100×(1-2%)}^t}{1.05^t} }} \end{align*} $$

この計算式を保険料について解くと、保険料は90,189円と求めることができます。

保険料のうちわけは以下のとおりとなります。例えば保険料収入の合計は、うえの計算式に90,189円を代入して100で割ることで求めています。まら、うえの計算式は人数に直すために100倍しましたので1人分の保険料を求めるために100で割って1人分に戻しています。

| 保険料 | 死亡保険金 | 満期保険金 | 新契約費 | 集金費 | 支出 | chk(収入=支出) | |

| 現在価値 | 674,236 | 142,397 | 501,612 | 10,000 | 20,227 | 674,236 | TRUE |

(参考)保険期間が3年から9年の場合

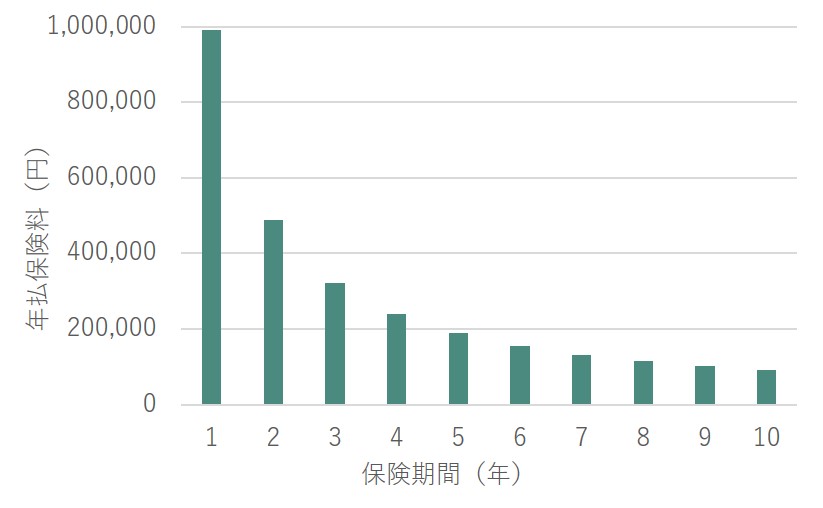

ご参考までに保険期間が1年から10年まで、上記の前提で保険料の計算とその内訳を計算したものを表にしてみました。エクセルなどでも簡単に再現できるかと思いますので、ご興味のある方は是非再計算してみてください!

| 保険期間 | ①年払保険料 | ②保険料の 現在価値 | ③死亡保険金 の現在価値 | ④満期保険金 の現在価値 | ⑤新契約費 の現在価値 | ⑥集金費 の現在価値 | ⑦支出の の現在価値 | chk(②=⑦) |

| 1 | 992,145 | 992,145 | 19,048 | 933,333 | 10,000 | 29,764 | 992,145 | TRUE |

| 2 | 489,479 | 946,326 | 36,825 | 871,111 | 10,000 | 28,390 | 946,326 | TRUE |

| 3 | 322,189 | 903,562 | 53,418 | 813,037 | 10,000 | 27,107 | 903,562 | TRUE |

| 4 | 238,743 | 863,648 | 68,904 | 758,835 | 10,000 | 25,909 | 863,648 | TRUE |

| 5 | 188,834 | 826,396 | 83,358 | 708,246 | 10,000 | 24,792 | 826,396 | TRUE |

| 6 | 155,692 | 791,627 | 96,849 | 661,029 | 10,000 | 23,749 | 791,627 | TRUE |

| 7 | 132,132 | 759,176 | 109,440 | 616,961 | 10,000 | 22,775 | 759,176 | TRUE |

| 8 | 114,559 | 728,888 | 121,191 | 575,830 | 10,000 | 21,867 | 728,888 | TRUE |

| 9 | 100,977 | 700,619 | 132,160 | 537,441 | 10,000 | 21,019 | 700,619 | TRUE |

| 10 | 90,189 | 674,236 | 142,397 | 501,612 | 10,000 | 20,227 | 674,236 | TRUE |

また、保険期間ごとに「①年払保険料」の金額もグラフにしてみました。

利回りが5%もありますので、保険期間10年の場合の保険料は保険期間1年の場合の保険料と比べて10分の1以下に下がっています。

一般消費者の立場で考えますと、現在価値よりは払込保険料の合計で考えた方がわかりやすかもしれません。保険期間10年の場合の払込保険料は90,189円の10倍の901,890円になりますので、返戻率が110%近くあって死亡保障がタダでついてくることになるような商品ととらえることができます。

利回りは0.8%程度に落ちる計算になりますが、十分魅力的のある商品だと思います。利回り5%の賜物ですね。

まとめ

今回の記事では「【養老保険篇】世界一わかりやすい保険料の計算方法」と題して、養老保険の保険料について計算方法を解説していきました。今後は定期保険や養老保険以外の商品で同じような計算例をご紹介できればと考えています。

ご興味があればぜひこちらの記事もご覧ください。

それではまたお会いできることを楽しみにしています。

【参考文献】

アクチュアリー試験、1次試験指定テキスト:二見隆著、生命保険数学<上巻>及び<下巻>

アクチュアリー試験、2次試験指定テキスト:保険1(生命保険)及び保険2(生命保険)

コメント