保険業界でアクチュアリーとして働いていた筆者が、生命保険の保険料がどのような要素で構成されているのか、またどのように計算されているのかを簡単な数値例を使いながらわかりやすく解説していきます。

~計算の準備~

まず、初めに利回りの考え方について整理をしておきます。

利回りを使ってお金の価値を現在価値に直すためには、お金を集めるタイミングや払うタイミングが重要でした。

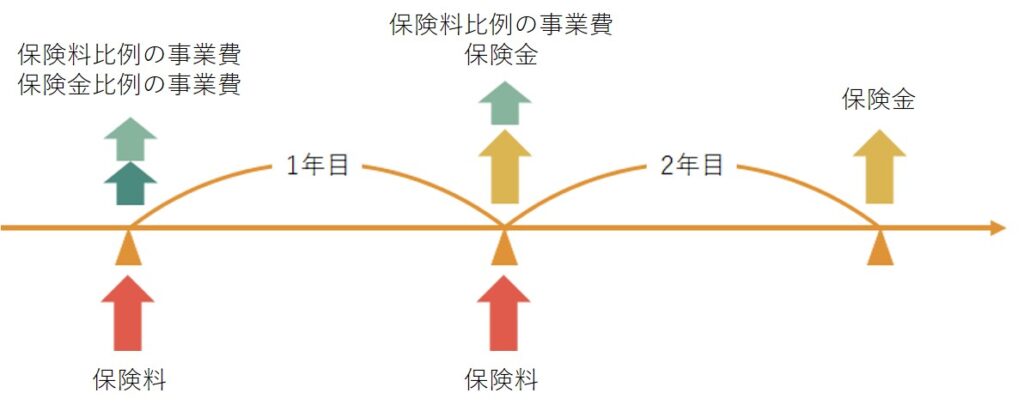

年始なのか年末なのかによってどの程度の期間戻して考えるべきかが異なるためです。 このため、前々回の例では保険料の収入のタイミングは年始、保険金の支払のタイミングは年末としました。

また、保険金比例の事業費は新契約にかかる経費を想定しているため1年目の年始のみに支出し、保険料比例の事業費は集金費を想定しているため保険料と同時に年始に支出されるものとしました。

計算結果を比較できるようにするために、今回もこのタイミングは同じにしましょう。例えば保険期間が2年間の場合は以下のような図になります。

続いて死亡率について各年始の2%としました。

つまり、保険金額を100万円とし、保険金額比例の事業費率を保険金額の1%と保険料比例事業費率を保険料の3%とします。 それではこの前提で具体的な計算に移っていきましょう。

保険料の計算例①:保険期間1年の死亡定期保険

これまでのとおり、まず保険期間1年の死亡定期保険の年払保険料を求めてみます。最初の人数を100人と計算式を考えてみましょう。保険料の計算式はどのようになるでしょうか。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{保険料収入}}{\underline{\mbox{保険料×100人}}} = \underset{\scriptsize\mbox{保険金支払}}{\underline{\mbox{100万円×2人} \div 1.05}} + \underset{\scriptsize\mbox{保険金額比例の事業費}}{\underline{\mbox{100万円}\times 1\%}} + \underset{\scriptsize\mbox{保険料比例の事業費}}{\underline{\mbox{保険料}\times 3\%}} }} \end{align*} $$

保険料は29,946円と求まるかと思います。

保険料の計算例②:保険期間2年の死亡定期保険

前回と同様に今回の記事はここからが本番です。最初の人数を100人として計算式を立ててみます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{1年目の保険料収入}}{\underline{\mbox{保険料}\times 100人}} + \underset{\scriptsize\mbox{2年目の保険料収入}}{\underline{\mbox{保険料}\times 98人 \div 1.05}} = \underset{\scriptsize\mbox{1年目の保険金支払}}{\underline{\mbox{100万円}\times 2人 \div 1.05}} + \underset{\scriptsize\mbox{2年目の保険金支払}}{\underline{\mbox{100万円}\times 98人\times 2\% \div 1.05^2}} + \underset{\scriptsize\mbox{保険金額比例の事業費}}{\underline{\mbox{100万円}\times 100人\times 1\%}} + \underset{\scriptsize\mbox{保険料比例の事業費}}{\underline{\mbox{保険料}\times 98人 \times 3\%}} + \underset{\scriptsize\mbox{保険料比例の事業費}}{\underline{\mbox{保険料}\times 100人 \times 3\% \div 1.05}} }} \end{align*} $$

1年目は年初に保険料収入と事業費支出がありますが、これは初めから現在価値ですので1.05で割る必要はありません。

一方で1年目の年末と2年目の年始は実質的にタイミングは同じです。このため1年目の年末の保険金と2年目の年始の保険料収入と保険金支払、そして事業費支出は同じ1.05で割ることで現在価値に直す必要があります。

最後に2年目の年末の保険金支払は2年分調整する必要がありますので、1.05で2回割って現在価値に直しています。また死亡者数も1年目は最初の人数の100人に2%がかかって2人ですが、2年目は2年目の年始の人数である98人に2%がかかりますので、1.96人となります。

さて、計算式の意味はご理解頂けたと思いますので、この方程式を保険料について解いてみましょう。

25,163円になりましたでしょうか。これまでと同様に保険料の内訳を計算しますと以下のとおりになります。例えば保険料収入の合計の部分は四捨五入する前の保険料である25,163.57円に1.93人をかけて、四捨五入することで求めています。

| 収入/支出 | 項目 | 金額(死亡者数一定) | 金額(死亡率一定) |

|---|---|---|---|

| 収入 | 保険料収入の合計 | 51,546円 | 51,534円 |

| 支出 | 保険金支払の合計 | 40,000円 | 39,600円 |

| 支出 | 保険金比例の事業費 | 10,000円 | 10,000円 |

| 支出 | 保険料比例の事業費 | 1,546円 | 1,534円 |

保険料の計算例③:保険期間10年の死亡定期保険

最後に保険期間が10年の場合の保険料を考えてみましょう。保険料の払込期間も同じ10年とします。まず左辺の保険料ですが、以下のような計算式になります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 収入保険料 = \underset{\scriptsize\mbox{1年目の保険料収入}}{\underline{\mbox{保険料}\times 100人}} + \underset{\scriptsize\mbox{2年目の保険料収入}}{\underline{\mbox{保険料}\times 98人\div 1.05}} + \underset{\scriptsize\mbox{3~8年目の保険料収入}}{\underline{\mbox{・・・}}} + \underset{\scriptsize\mbox{9年目の保険料収入}}{\underline{\mbox{保険料}\times 85.05人\div 1.05^8}} + \underset{\scriptsize\mbox{10年目の保険料収入}}{\underline{\mbox{保険料}\times 83.37人\div 1.05^9}} }} \end{align*} $$

生存者および死亡者の人数前回計算したとおりですので詳しい説明は割愛しますが、年始の人数が100人、98人、96.04人、94.12人・・・というように減っていきますので、毎年集めることができる保険料もその分減っていきます。

また、2年目以降の保険料については、集めるタイミングに応じて現在価値に直す必要があります。例えば10年目の保険料は10年目の年始に集めるため、契約時からちょうど9年間経ったタイミングで集めます。このため利回り5%では1.05で9回割って現在価値に調整しています。

さらに、この計算式を経過年数をtとおき、和の形で書き直すと以下のような形になります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 収入保険料 = \mbox{保険料} \sum_{t=0}^{9}\frac{\mbox{100×(1-2%)}^t}{1.05^t} }} \end{align*} $$

続いて、右辺の1つ目の要素である保険金支払について考えてみます。上記のとおり各年始の人数が年々減っていきますので、死亡率が一定であっても死亡者数は年々減っていきます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 保険金支払 = \underset{\scriptsize\mbox{1年目の保険金支払}}{\underline{\mbox{100万円}\times 2人 \div 1.05}} + \underset{\scriptsize\mbox{2年目の保険金支払}}{\underline{\mbox{100万円}\times 1.96人 \div 1.05^2}} + \underset{\scriptsize\mbox{3~8年目の保険金支払}}{\underline{\mbox{・・・}}} + \underset{\scriptsize\mbox{9年目の保険金支払}}{\underline{\mbox{100万円}\times 1.70人 \div 1.05^9}} + \underset{\scriptsize\mbox{10年目の保険金支払}}{\underline{\mbox{100万円}\times 1.67人 \div 1.05^{10}}} }} \end{align*} $$

保険料収入の計算式と同様に経過年数をtとおくことで、この計算式も和の形で表現することができます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 支払保険金 = 100万円 × 2人 × \sum_{t=0}^{9}\frac{\mbox{100×(1-2%)}^{t+1}×\mbox{2%}}{1.05^{t+1}} }} \end{align*} $$

最後に右辺の2つ目の要素である事業費支出について考えてみます。保険金比例の事業費の支出は新契約費のイメージですので最初だけかかります。

保険料比例の事業費は集金費のイメージですので保険料を集めるタイミング、つまり年始の人数に対して毎年かかることになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 事業費支出 = \underset{\scriptsize\mbox{保険金比例の事業費}}{\underline{\mbox{100万円 × 100人 × 1%}}} + \underset{\scriptsize\mbox{1年目の保険料比例の事業費}}{\underline{\mbox{保険料 × 100人 × 3%}}} + \underset{\scriptsize\mbox{2年目の保険料比例の事業費}}{\underline{\mbox{保険料 × 98人 × 3%} \div 1.05}} + \underset{\scriptsize\mbox{3~8年目の保険料比例の事業費}}{\underline{\mbox{・・・}}} + \underset{\scriptsize\mbox{9年目の保険料比例の事業費}}{\underline{\mbox{保険料 × 85.05人 × 3%} \div 1.05^8}} + \underset{\scriptsize\mbox{10年目の保険料比例の事業費}}{\underline{\mbox{保険料 × 83.37人 × 3%} \div 1.05^9}} }} \end{align*} $$

事業費支出はも同様に和の形で表すと以下のような計算式になりますね。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 事業費支出 = \mbox{100万円 × 100人 × 1%} + \mbox{保険料 × 3% × } \sum_{t=0}^{9}\frac{\mbox{100×(1-2%)}^t}{1.05^t} }} \end{align*} $$

この計算式を保険料について解くと、保険料は21,016円と求めることができます。保険料の内訳は以下のとおりとなります。

例えば保険料収入の合計は、上の計算式に21,016円を代入して100で割ることで求めています。上の計算式は人数に直すために100倍しましたので1人分の保険料を求めるために100で割って1人分に戻しています。

| 収入/支出 | 項目 | 金額(死亡者数一定) | 金額(死亡率一定) |

|---|---|---|---|

| 収入 | 保険料収入の合計 | 216,495円 | 198,894円 |

| 支出 | 保険金支払の合計 | 200,000円 | 182,927円 |

| 支出 | 保険金比例の事業費 | 10,000円 | 10,000円 |

| 支出 | 保険料比例の事業費 | 6,495円 | 5,967円 |

(参考)保険期間が3年から9年の場合

ご参考までに保険期間が1年から10年まで、上記の前提で保険料の計算とその内訳を計算したものを表にしてみました。エクセルなどでも簡単に再現できるかと思いますので、ご興味のある方は是非再計算してみてください!

| 保険期間 | ① 年払保険料 | ② 保険料の合計 | ③ 保険金の合計 | ④ 保険金比例事業費の合計 | ⑤ 保険料比例事業費の合計 | ⑥ 支出(③+④+⑤) | chk ②=⑥ |

|---|---|---|---|---|---|---|---|

| 1 | 30,928 | 30,928 | 20,000 | 10,000 | 928 | 30,928 | TRUE |

| 2 | 25,825 | 51,134 | 39,600 | 10,000 | 1,534 | 51,134 | TRUE |

| 3 | 24,125 | 70,936 | 58,808 | 10,000 | 2,128 | 70,936 | TRUE |

| 4 | 23,274 | 90,342 | 77,632 | 10,000 | 2,710 | 90,342 | TRUE |

| 5 | 22,765 | 109,360 | 96,079 | 10,000 | 3,281 | 109,360 | TRUE |

| 6 | 22,425 | 127,998 | 114,158 | 10,000 | 3,840 | 127,998 | TRUE |

| 7 | 22,182 | 146,262 | 131,874 | 10,000 | 4,388 | 146,262 | TRUE |

| 8 | 22,000 | 164,162 | 149,237 | 10,000 | 4,925 | 164,162 | TRUE |

| 9 | 21,859 | 181,703 | 166,252 | 10,000 | 5,451 | 181,703 | TRUE |

| 10 | 21,746 | 198,894 | 182,927 | 10,000 | 5,967 | 198,894 | TRUE |

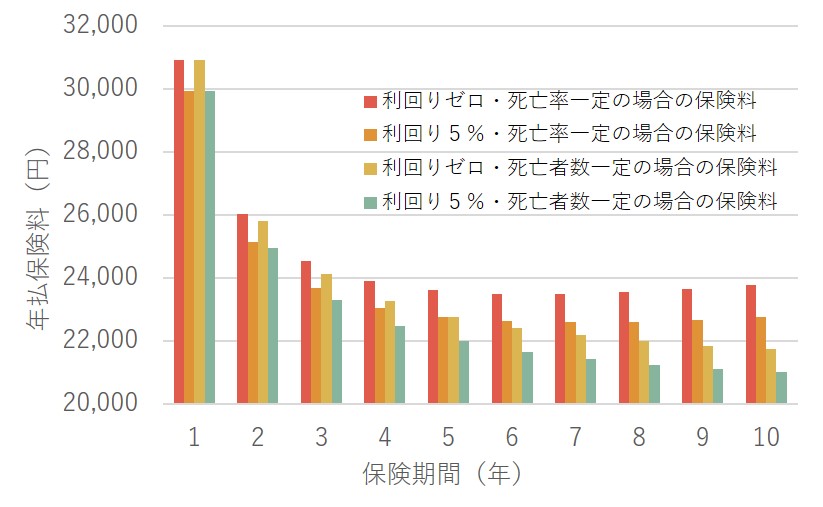

また、保険期間ごとに「①年払保険料」の金額もグラフにしてみました。

また、保険期間ごとに「①年払保険料」の金額もグラフにしてみました。グラフだけですとどれくらい保険料が割り引かれたかが正確に読み取れませんので、以下の表も合わせてご覧ください。

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 死亡者数一定の 場合の保険料 | 30,928 | 26,034 | 24,546 | 23,913 | 23,625 | 23,512 | 23,501 | 23,556 | 23,657 | 23,791 |

| 死亡率一定の場合 の保険料 | 30,928 | 25,825 | 24,125 | 23,274 | 22,765 | 22,425 | 22,182 | 22,000 | 21,859 | 21,746 |

| 保険料の割引 | 0.0% | 0.8% | 1.7% | 2.7% | 3.6% | 4.6% | 5.6% | 6.6% | 7.6% | 8.6% |

なお、この表は死亡率を一定として計算する方がおトクであるということを意味しているわけではありませんのでご注意ください。

単純に計算の前提となる死亡率が異なることが保険料の差の原因になっています。死亡者数が一定の場合は、年始の人数が年々減っていくことから、実質的な死亡率が上昇していることを意味しています。

死亡者数が一定の場合の死亡率は以下のとおりです。

| 経過年数 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 死亡率 | 2.00% | 2.04% | 2.08% | 2.13% | 2.17% | 2.22% | 2.27% | 2.33% | 2.38% | 2.44% |

まとめ

今回の記事では「定期保険の保険料ってどう計算されてるの? 」と題して、死亡定期保険の保険料について利回りを考慮しながら死亡率が一定の場合の計算方法を解説していきました。

別の記事で純保険料や付加保険料についても解説をしていますので、ご興味があればぜひこちらの記事もご覧ください。

それではまたお会いできることを楽しみにしています。

【参考文献】

アクチュアリー試験、1次試験指定テキスト:二見隆著、生命保険数学<上巻>及び<下巻>

アクチュアリー試験、2次試験指定テキスト:保険1(生命保険)及び保険2(生命保険)

コメント