保険業界でアクチュアリーとして働いていた筆者が、生命保険の保険料がどのような要素で構成されているのか、またどのように計算されているのかを簡単な数値例を使いながらわかりやすく解説していきます。

中学校レベルの数学がわかれば十分に理解できるように解説をしていますので、数学が苦手だという方も是非最後までご覧頂ければと思います。

~計算の準備~

まずはじめに計算の準備として保険料の計算方法の全体像と、計算の前提となる条件を決めたいと思います。大前提として、すべての保険料は以下のように計算されています。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 保険料収入の現在価値 = 保険金支払の現在価値 + 事業費の現在価値 }} \end{align*} $$

現在価値というのがわかりにくいですが、利回りがゼロであればこれは単純に保険期間分の合計を意味することになります。

昨今の低金利下ではそこまで無理のない仮定ですので、このページの解説では利回りをゼロとしましょう。そうしますと保険料の計算式は以下の通りになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 保険料収入の合計 = 保険金支払の合計 + 事業費の合計 }} \end{align*} $$

保険料の合計とは年払保険料×保険料払込回数になりますので、保険料は保険金支払額と事業費の金額の合計を、保険料を支払う回数で割った金額になります。

なお、この「保険金支払の合計」に相当する部分を「純保険料」、「事業費の合計」に相当する部分を「付加保険料」と呼ぶことがありますが、本稿ではこういった業界特有の言葉はできるだけ使わないようにしたいと思います。

保険料の計算例①:保険期間1年の死亡定期保険

計算の準備ができましたので、具体的な保険料の計算例に移っていきましょう。まずは最も平易な保険期間1年の死亡定期保険について考えてみます。簡単のため、保険料は年払いとします。具体的な数字を代入するために、少しだけ式を変形し以下の通りとしました。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 保険料 = 保険金額 × 死亡率 + 保険金額比例の事業費 + 保険料比例の事業費 }} \end{align*} $$

事業費は件数比例で定めている場合もありますが、ここでは保険金額比例と保険料比例の2つから構成されていると考えます。

具体的な数値例を当てはめてみましょう。ここでは保険金額を100万円、1年間のある人の死亡率を2%、保険金額比例事業費率を保険金額の1%と保険料比例事業費率を保険料の3%とします。上の式にこれらの数値例を代入すると以下のとおりです。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{保険料収入}}{\underline{\mbox{保険料}}} = \underset{\scriptsize\mbox{保険金支払}}{\underline{\mbox{100万円}\times 2\%}} + \underset{\scriptsize\mbox{保険金額比例の事業費}}{\underline{\mbox{100万円}\times 1\%}} + \underset{\scriptsize\mbox{保険料比例の事業費}}{\underline{\mbox{保険料}\times 3\%}} }} \end{align*} $$

右辺に保険料比例の事業費があるため両辺に保険料が出てきますが、移行してまとめて計算します。すると、小数部分は四捨五入して、保険料は30,928円と求まりました。他の部分もそれぞれ計算すると、保険料の内訳は以下のとおりになりますね。

| 収入/支出 | 項目 | 金額 |

|---|---|---|

| 収入 | 保険料収入の合計 | 30,928円 |

| 支出 | 保険金支払の合計 | 20,000円 |

| 支出 | 保険金比例の事業費 | 10,000円 |

| 支出 | 保険料比例の事業費 | 928円 |

この結果を見て事業費が多いと思われるかもしれませんが、ご留意頂きたい点が2つあります。

1つ目は、上の数値例は複雑な計算となることを避けるためにあえて簡単な数字やパーセンテージを使用しており、この数字が実際に使われているというわけではないということです。

そして2つ目は、事業費は保険会社の儲けではないことです。事業費とは基本的には保険会社を運営する上で必要な経費を意味しています。つまり、この保険料に含まれる事業費部分から保険会社で働いている人のお給料が出たり、本社ビルの建設費などが賄われたりするわけです。事業費に関する保険会社の儲けとは、こうやって集めた保険料の事業費部分から実際に使われた事業費を引いたものになります。

話を保険料の計算方法に戻しますと、この計算方法は保険期間が何年になろうが同じです。次は保険期間を2年にした例を考えてみましょう。

保険料の計算例②:保険期間2年の死亡定期保険

保険期間2年の死亡定期保険の場合も保険期間が1年の場合ととても似ており、計算式は以下の通りになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{2年分の保険料収入}}{\underline{\mbox{保険料}\times 1.98}} = \underset{\scriptsize\mbox{1年目の保険金支払}}{\underline{\mbox{100万円}\times 2\%}} + \underset{\scriptsize\mbox{2年目の保険金支払}}{\underline{\mbox{100万円}\times 2\%}} + \underset{\scriptsize\mbox{保険金額比例の事業費}}{\underline{\mbox{100万円}\times 1\%}} + \underset{\scriptsize\mbox{保険料比例の事業費}}{\underline{\mbox{保険料}\times 1.98 \times 3\%}} }} \end{align*} $$

ここでは簡単のため死亡率は1年目も2年目も最初の人口に対して2%としました。この「最初の人口に対して」という条件は地味に重要です(*脚注1)。

ただそんなことより保険料に1.98という気持ち悪い数字がかかっていますね。これは何かを考えるにあたって、いきなりですが100人分の保険料を考えましょう。

なぜ100人をかけるのかというと、小数のままでは計算式がどういった状況を表しているのかイメージするのが難しいからです。100をかけて整数に直すことで100のうち何人といった形で具体的な人数で算式をイメージすることができるようになります。100をかけて以下のようになりました。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{2年分の保険料収入}}{\underline{\mbox{保険料}\times 198}} = \underset{\scriptsize\mbox{1年目の保険金支払}}{\underline{\mbox{100万円}\times 2}} + \underset{\scriptsize\mbox{2年目の保険金支払}}{\underline{\mbox{100万円}\times 2}} + \underset{\scriptsize\mbox{保険金額比例の事業費}}{\underline{\mbox{100万円}\times 1}} + \underset{\scriptsize\mbox{保険料比例の事業費}}{\underline{\mbox{保険料}\times 198 \times 3\%}} }} \end{align*} $$

こうすると左辺は保険料を延べ198人から集めることができる、ということを意味しています。なぜ100人いて2年間で延べ198人からしか保険料を集められないのでしょうか?

それは1年目にお亡くなりなった人からは保険料はもう集められないからです。死亡率は(最初の人口に対して)2%でしたので、死亡者数は1年で2人ですから、1年目は100人から保険料を集められますが、2年目は98人からしか保険料集められません。そのため、合計で198人となっているというわけです。

さて、右辺はどうでしょうか。前述のとおり死亡者数は毎年2人ですから、保険金は2年間で合計4人に支払われます。これまでの話を整理すると、計算式は以下のようになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{2年分の保険料収入}}{\underline{\mbox{保険料}\times 198人}} = \underset{\scriptsize\mbox{2年分の保険金支払}}{\underline{\mbox{100万円}\times 4人}} + \underset{\scriptsize\mbox{保険金額比例の事業費}}{\underline{\mbox{100万円}}} + \underset{\scriptsize\mbox{保険料比例の事業費}}{\underline{\mbox{保険料}\times 198人 \times 3\%}} }} \end{align*} $$

保険金比例の事業費は100万円を1人から集めるわけではないのであえて1%を残しています。算式の意味はご理解いただけたかと思いますので保険料を求めてみましょう。

方程式を保険料で解いて26,034円になったでしょうか?計算例①と同様に保険料の内訳を計算しますと以下のとおりになります。例えば保険料収入の合計の部分は四捨五入する前の保険料(26,033.53・・・円)に1.98をかけてから四捨五入して金額に直しています。

| 収入/支出 | 項目 | 金額 |

|---|---|---|

| 収入 | 保険料収入の合計 | 51,546円 |

| 支出 | 保険金支払の合計 | 40,000円 |

| 支出 | 保険金比例の事業費 | 10,000円 |

| 支出 | 保険料比例の事業費 | 1,546円 |

保険料の計算例③:保険期間10年の死亡定期保険

最後に10年の死亡定期保険の例を考えてみましょう。保険料の払込期間も同じ10年とします。ここでも計算を不必要に複雑にしないために、最初の人口に対する死亡率は10年間一定、つまり死亡者数は毎年2人で合計20人だとしましょう。今回は初めから契約者が100人いる前提で式を書いてみます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{10年分の保険料収入}}{\underline{\mbox{保険料}\times 910人}} = \underset{\scriptsize\mbox{10年分の保険金支払}}{\underline{\mbox{100万円 × 20人}}} + \underset{\scriptsize\mbox{保険金額比例の事業費}}{\underline{\mbox{100万円}}} + \underset{\scriptsize\mbox{保険料比例の事業費}}{\underline{\mbox{保険料}\times 910人 \times 3\%}} }} \end{align*} $$

910人は保険料を集めることができる延べ人数です。保険料は毎年始めに集めて、毎年2人ずつ亡くなっていきますので、保険料を集めることができる延べ人数は毎年の始めに生きている人数の合計です。以下のような算式で求めることができそうですね。

$$ \begin{align*} 100人 + 98人 + \mbox{・・・} + 84人 + 82人 &= (100人 + 82人) × 10 ÷ 2 \\ &= 910人 \end{align*} $$

上の例ではあまり触れませんでしたが、保険金比例の事業費は保険期間が延びても変わりません。保険料比例の方は保険期間が延びると集める保険料も多くなりますので増えていきますね。

さて、算式の意味はご理解いただけたかと思いますので、保険料を求めてみましょう。

方程式を保険料で解いて23,791円になったでしょうか?上記の計算例と同じように保険料の内訳を計算しますと、以下のとおりになります。

| 収入/支出 | 項目 | 金額 |

|---|---|---|

| 収入 | 保険料収入の合計 | 216,495円 |

| 支出 | 保険金支払の合計 | 200,000円 |

| 支出 | 保険金比例の事業費 | 10,000円 |

| 支出 | 保険料比例の事業費 | 6,495円 |

いかがだったでしょうか。実際の保険料の計算は性別や年齢、保険金額や払込経路等によってパラメータが変わるなどもっと複雑ではありますが、大筋は上記のとおりです。

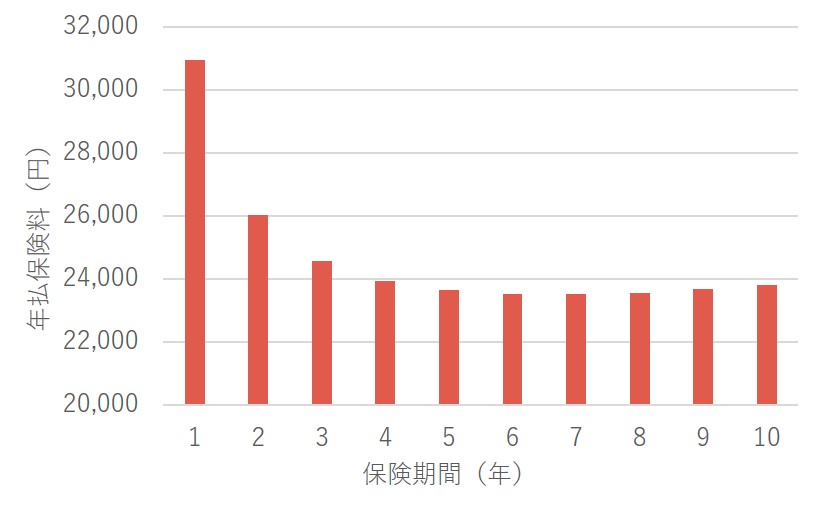

(参考)保険期間が3年から9年の場合

ご参考までに保険期間が1年から10年まで、上記の前提で保険料の計算とその内訳を計算したものを表にしてみました。エクセルなどでも簡単に再現できるかと思いますので、ご興味のある方は是非再計算してみてください!

| 保険期間 | ① 年払保険料 | ② 保険料の合計 | ③ 保険金の合計 | ④ 保険金比例の事業費の合計 | ⑤ 保険料比例の事業費の合計 | ⑥ 支出(③+④+⑤) | chk ②=⑥ |

| 1 | 30,928 | 30,928 | 20,000 | 10,000 | 928 | 30,928 | TRUE |

| 2 | 26,034 | 51,546 | 40,000 | 10,000 | 1,546 | 51,546 | TRUE |

| 3 | 24,546 | 72,165 | 60,000 | 10,000 | 2,165 | 72,165 | TRUE |

| 4 | 23,913 | 92,784 | 80,000 | 10,000 | 2,784 | 92,784 | TRUE |

| 5 | 23,625 | 113,402 | 100,000 | 10,000 | 3,402 | 113,402 | TRUE |

| 6 | 23,512 | 134,021 | 120,000 | 10,000 | 4,021 | 134,021 | TRUE |

| 7 | 23,501 | 154,639 | 140,000 | 10,000 | 4,639 | 154,639 | TRUE |

| 8 | 23,556 | 175,258 | 160,000 | 10,000 | 5,258 | 175,258 | TRUE |

| 9 | 23,657 | 195,876 | 180,000 | 10,000 | 5,876 | 195,876 | TRUE |

| 10 | 23,791 | 216,495 | 200,000 | 10,000 | 6,495 | 216,495 | TRUE |

また、保険期間ごとに「①年払保険料」の金額もグラフにしてみました。

面白いことに、保険期間が7年だった場合の保険料が一番安いですね。これはなぜでしょうか?2つの影響を考える必要がありそうです。

1点目は、保険金比例の事業費の1年分の保険料に占める割合が減っていくことです。保険金比例の事業費は保険期間によらず一定金額ですので、1年目は10,000円を1回の保険料で集めなくていけませんが、2年目は1回の保険料で5,000円ずつで集めれば良いです。このため、期間が長くなるとこの分1回分の保険料は安くなります。

2点目は、保険料を集めることができる人数が毎年減っていくことです。今回考えた例では保険期間が2倍になると保険金額が2倍かかるようになりますが、それに対する保険料は2倍の人数から集めることはできません。このため、期間が長くなるとこの分1回分の保険料は高くなります。

この2つの影響が打ち消しあい、ちょうど7年目くらいで保険料が一番おトクということになります。つまり今回考えた前提で、70年間保険に入りたい場合は保険期間10年の保険に7回連続で入るより保険期間7年の保険に10回連続で入った方が良いということになりそうですね。

もちろん今回の例のようにきれいな数字ではないですが、現実世界でも多かれ少なかれ同じようなことが起こっています。計算方法を学ぶ面白さが少しでも伝わればうれしいです。

まとめ

今回は「【定期保険篇】世界一わかりやすい保険料の計算方法 ー その①」と題して、死亡定期保険の保険料について具体的な数字を当てはめながら計算方法を解説していきました。

それではまたお会いできることを楽しみにしています。

【参考文献】

アクチュアリー試験、1次試験指定テキスト:二見隆著、生命保険数学<上巻>及び<下巻>

アクチュアリー試験、2次試験指定テキスト:保険1(生命保険)及び保険2(生命保険)

コメント