保険業界でアクチュアリーとして働いていた筆者が、生命保険の保険料の構成要素のひとつであり、解約返戻金の計算にも出てくる純保険料についてわかりやすく解説しています。

解約返戻金の計算方法を理解するうえで必要な考え方ですので、解約返戻金の計算方法についての記事を読む前に是非この記事をお読み頂ければと思います。

これまでのおさらい

純保険料の計算は、保険料の計算方法がしっかりわかっていれば早く理解することができます。保険料の計算方法については以下の記事でわかりやすく解説していますので、まだお読みになっていない方はこちらも是非読んでみてください。

~計算の準備~

まず始めに、タイトルにあるとおり純保険料とは何かについて解説します。

一般に、保険料は保険会社に集められた後に何に使われる予定なのかに応じて大きく2つの構成要素に分けることができます。この2つを専門用語で純保険料と付加保険料と呼びます。つまり常に以下の計算式が成り立ちます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 純保険料 + 付加保険料 = 保険料 }} \end{align*} $$

上記のとおり保険料を使われ方によって分類しますので、純保険料を理解するには実際のお金の動きを想像するとわかりやすいです。保険料は保険会社に集められたあと、何に使われるのでしょうか?

保険料の構成要素①

まずは1つ目は主に保険金の支払に使われる部分です。ただここまで説明を簡単にしてしまうと実態が見えず計算式が立てられませんので、もう少しきちんと考えてみます。

保険を販売した時点で、保険会社は保険金を将来いつ払うことになるかは正確にはわかりません。亡くなったときに保険金を支払う商品であれば、1年目にお亡くなりになる方もいれば契約から数年間経った後にお亡くなりになる方もいるでしょう。支払われるタイミングは契約によって異なります。このため、保険会社はどれくらいの人が何年目に何人くらい亡くなるのかを過去の統計情報などを用いて予想します。これを専門用語で予定死亡率と呼びます。

また、1年目にお亡くなりになる人もいらっしゃるので、集めた保険料を全部運用に回してしまうと問題です。基本的には現金を一度運用に回してしまうと好きな時に好きな金額で現金に戻せるというわけではありません。保険金は当然現金で支払う必要がありますから、すぐに保険金として支払う可能性のある金額は現金として手元に残しておく必要があります。このため、保険会社は集めた保険料のうちいくらくらいを運用に回すのか、平均どれくらいの期間運用できるのかを考えます。そして最終的に平均何%で保険料を増やせるのかを予想します。これを専門用語で予定利率と呼びます。

つまり保険料の1つ目の構成要素についての正確な説明は、保険金の支払の予想金額に運用の利回りの予想を考慮して計算される金額ということになります。この部分が純保険料と呼ばれるものです。

保険料の構成要素②

次に2つ目は主に事業費に使われる部分です。保険料の構成要素のうち事業費に相当する部分を付加保険料と呼びます。本記事は純保険料について解説することが目的ですのでここでは割愛します。付加保険料については以下の記事で詳しく解説していますので、ご興味のある方はこちらも是非ご覧ください。

純保険料の計算の前提について

さて、文字だけで読むよりは具体的な計算例を見た方がわかりやすい場合もありますので、いつものとおり死亡保険の例で保険期間を1年、2年そして10年の例で順番に確認してみましょう。保険金額は100万円、利回り(予定利率)は年間5%とします。また、保険料の収入のタイミングは年始、保険金の支払のタイミングは年末とします。

また最後に死亡についてですが、死亡者数が年間2人の場合と死亡率が年間2%の場合(いずれも最初の人数は100人)の2つの例を考えてみます。なぜこの2つの例を考えるかについては深い理由がありますので、一旦このまま読み進めてみてください。

純保険料の計算例①:保険期間1年の死亡定期保険

まず保険期間1年の死亡定期保険の純保険料を求めてみます。最初の人数を100人とすると、計算式は以下のようになります。なお、最初の人数は死亡者数を人数としてイメージしやすいようにするためのもので、最終的な保険料の金額には影響しません。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{純保険料収入}}{\underline{\mbox{保険料のうち保険金支払に使われる部分 × 100人}}} = \underset{\scriptsize\mbox{保険金支払}}{\underline{\mbox{100万円×2人} \div 1.05}} }} \end{align*} $$

保険料は年始に集めますので5%で運用できます。このため、年始で集めた保険料に1.05をかけた金額が保険金の支払いの期待値である2万円になる、と考えた方がわかりやすいかもしれません。この場合は右辺の1.05を左辺に移行した計算式になりますので、数学的には同じことです。ただ保険料の計算においては、常に契約時点に戻して考えます。このため、1年後に支払う保険金の契約時点の価値は2万円割る1.05で19,048円だから、契約時点で19,048円集めれば足りる、という考え方に慣れておくと良いでしょう。

計算結果を先に言ってしまいましたが、保険期間1年の死亡定期保険の純保険料は、上の計算式を計算して19,048円ということになります。

なお、この例では死亡者数が年間2人の場合と死亡率が年間2%の場合で死亡者数が変わりませんので、どちらも純保険料は19,048円になります。

純保険料の計算例②:保険期間2年の死亡定期保険

次に保険期間2年の死亡定期保険の例を考えてみましょう。

死亡者数が一定の場合

まず1つ目として毎年の死亡者数が2人の場合を考えます。毎年の死亡者が2人のため、保険料を集めることができる人数は、1年目は100人ですが、2年目は98人ということになります。これらに利回りを考慮して計算式を立てると以下のようになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{1年目の純保険料収入}}{\underline{\mbox{純保険料}\times 100人}} + \underset{\scriptsize\mbox{2年目の純保険料収入}}{\underline{\mbox{純保険料}\times 98人 \div 1.05}} = \underset{\scriptsize\mbox{1年目の保険金支払}}{\underline{\mbox{100万円}\times 2人 \div 1.05}} + \underset{\scriptsize\mbox{2年目の保険金支払}}{\underline{\mbox{100万円}\times 2人 \div 1.05^2}} }} \end{align*} $$

この方程式を純保険料について解いてみます。純保険料は19,235円と求まりました。ここでとても重要なことは純保険料は保険料と同じで年によって変わらないことです。つまり純保険料は保険料のうち保険金の支払に充てられる平均的な金額を表していると言えます。また、保険期間1年の例よりも少し高くなりました。これはなぜでしょうか。答えは次の場合を確認してからの方がわかりやすいので、一旦次の例に移りましょう。

死亡率が一定の場合

2つ目として毎年の死亡率が2%の場合を考えます。最初の人数が100人のため、1年目の死亡者は2人、2年目の死亡者は1.96人ということになります。このため、保険料を集めることができる人数は、1年目は100人ですが、2年目は98人ということになります。これらに利回りを考慮して計算式を立てると以下のようになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{1年目の純保険料収入}}{\underline{\mbox{純保険料}\times 100人}} + \underset{\scriptsize\mbox{2年目の純保険料収入}}{\underline{\mbox{純保険料}\times 98人 \div 1.05}} = \underset{\scriptsize\mbox{1年目の保険金支払}}{\underline{\mbox{100万円}\times 2人 \div 1.05}} + \underset{\scriptsize\mbox{2年目の保険金支払}}{\underline{\mbox{100万円}\times 1.96人 \div 1.05^2}} }} \end{align*} $$

この方程式を純保険料について解いてみます。面白いことに保険期間1年の例と同じ19,048円になりました。実は死亡率を一定とすると保険期間を延ばしても純保険料の金額は変わりません。これはなぜでしょうか。

死亡率が一定の場合の考察

いま計算した死亡率が一定の場合の方がわかりやすいため、先に金額が変わらなかった理由を考えてみます。

まず1年目ですが、100人の人から保険料を集めて2人に100万円を支払います。100人の人から19,048円集めて利回り5%で運用するので、年末には19,048円×100人×1.05 = 200万円となりぴったり年末の保険支払金額と一致します。

次に2年目ですが、98人の人から保険料を集めて1.96人に100万円を支払います。98人の人からそれぞれ19,048円集めて利回り5%で運用するので、年末には19,048円×100人×1.05 = 196万円となりぴったり年末の保険支払金額と一致します。

つまり死亡率が一定の場合、毎年集めた純保険料はその年のうちにすべて保険金として支払ってしまうということを意味しています。年始の人数に対し常に一定割合の死亡者が出るということの繰り返しのため、純保険料は保険期間が延びても変わらないという現象が起きるわけです。

死亡者数が一定の場合の考察

一方で保険期間が2年の例の1つ目の場合はどうでしょうか。1年目は100人の人から保険料を集めて2人に100万円を支払います。100人の人からそれぞれ19,235円を集めて利回り5%で運用するので、年末には19,235円×100人×1.05 = 2,019,704円となり200万円の保険金を支払って19,704円余ることになります。

2年目は98人の人から保険料を集めて2人に100万円を支払います。98人の人からそれぞれ19,235円を集めて利回り5%で運用するので、年末には19,235円×98人×1.05 = 1,979,310円となります。年末に支払う200万円の保険金に少し足りなそうです。

しかし実は1年目に余っていた19,704円もありますので、19,704円×1.05 = 20,690円も保険金の支払に充てられます。これを加えると200万円になります。期間を通算することでぴったり保険金の支払金額と一致することがわかります。

さて、ここで1年目はお金が余って2年目はお金が足りなかったことが重要です。これが死亡者数を一定とした場合に純保険料が保険期間1年の例よりも少し高くなる理由と関係しています。

答えは2年目の死亡者数が同じということは、2年目の死亡率が上昇していることを意味するためです。

今回で例では、1年目は100人の人数に対し2人死亡するため、死亡率は2%でした。一方で2年目は98人の人数に対し2人死亡することとなります。この場合の正確な死亡率は以下の計算で2.04%と求めることができます。

$$ \begin{align*} \color{black}{ \mbox{2.04% = 2人 ÷ 98人 × 100} } \end{align*} $$

つまりこれは、最初の人数が100人で死亡者数が毎年2人の場合、2年目以降の死亡率は2%より高くなるということです。死亡率が上昇すれば保険金の予想支払金額は当然増加しますので、純保険料も増加したわけです。

ここでは死亡者数が一定であることと死亡率が一定ということは同じではなく、死亡率が上昇することを意味することを押さえておきましょう。

純保険料の計算例③:保険期間10年の死亡定期保険

最後に保険期間が10年の場合を考えてみましょう。保険料の払込期間も同じ10年とします。

死亡者数が一定の場合

まずこれまでと同様に1つ目の場合として毎年の死亡者数が2人の場合を考えてみます。純保険料収入を求める計算式は以下のようになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 収入保険料 = \underset{\scriptsize\mbox{1年目の純保険料収入}}{\underline{\mbox{保険料}\times 100人}} + \underset{\scriptsize\mbox{2年目の純保険料収入}}{\underline{\mbox{保険料}\times 98人\div 1.05}} + \underset{\scriptsize\mbox{3~8年目の純保険料収入}}{\underline{\mbox{・・・}}} + \underset{\scriptsize\mbox{9年目の純保険料収入}}{\underline{\mbox{保険料}\times 84人\div 1.05^8}} + \underset{\scriptsize\mbox{10年目の純保険料収入}}{\underline{\mbox{保険料}\times 82人\div 1.05^9}} }} \end{align*} $$

毎年2人死亡するので年始の人数が100人、98人、96人、94人・・・というように減っていきます。このため、毎年集めることができる保険料も2人ずつ減っていきます。また、2年目以降の保険料については、集めるタイミングに応じて現在価値に直す必要があります。例えば10年目の保険料は10年目の年始に集めるため、契約時からちょうど9年間経ったタイミングで集めます。このため利回り5%では1.05で9回割って現在価値に調整しています。この計算式を経過年数をtとおき、和の形で書き直すと以下のような形になります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \mbox{収入保険料} = \mbox{保険料} \times \sum_{t=0}^{9}\frac{100-2t}{1.05^t} }} \end{align*} $$

続いて、保険金支払について考えてみます。上記のとおり毎年の死亡者数が2人で一定のため、保険金の支払金額は毎年変わらず200万円です。但し、利回りの影響を考慮する必要がありますので、支払うタイミングに応じて1.05の階乗で割って現在価値に調整する必要があります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 保険金支払 = \underset{\scriptsize\mbox{1年目の保険金支払}}{\underline{\mbox{100万円}\times 2人 \div 1.05}} + \underset{\scriptsize\mbox{2年目の保険金支払}}{\underline{\mbox{100万円}\times 2人 \div 1.05^2}} + \underset{\scriptsize\mbox{3~8年目の保険金支払}}{\underline{\mbox{・・・}}} + \underset{\scriptsize\mbox{9年目の保険金支払}}{\underline{\mbox{100万円}\times 2人 \div 1.05^9}} + \underset{\scriptsize\mbox{10年目の保険金支払}}{\underline{\mbox{100万円}\times 2人 \div 1.05^{10}}} }} \end{align*} $$

純保険料収入の計算式と同様に経過年数をtとおくことで、この計算式も和の形で表現することができます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 支払保険金 = 100万円 \times 2人 \times \sum_{t=0}^{9}\frac{1}{1.05^{t+1}} }} \end{align*} $$

この計算式を保険料について解くと、保険料は20,749円と求めることができます。最初に求めた19,048円と比べて9%近く高くなりました。これは保険期間2年の例でも述べたとおり死亡率が上昇しているためです。例えば10年目ですと、年始の人数82人に対して2人死亡するため、2.44%(= 2 ÷ 82 × 100)となり、同じ2人の死亡者数でも死亡率はかなり上昇していることがわかります。

死亡率が一定の場合

次に2つ目の場合として毎年の死亡率が2%の場合を考えてみます。純保険料収入を求める計算式は以下のようになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 収入保険料 = \underset{\scriptsize\mbox{1年目の純保険料収入}}{\underline{\mbox{保険料}\times 100人}} + \underset{\scriptsize\mbox{2年目の純保険料収入}}{\underline{\mbox{保険料}\times 98人\div 1.05}} + \underset{\scriptsize\mbox{3~8年目の純保険料収入}}{\underline{\mbox{・・・}}} + \underset{\scriptsize\mbox{9年目の純保険料収入}}{\underline{\mbox{保険料}\times 85.05人\div 1.05^8}} + \underset{\scriptsize\mbox{10年目の純保険料収入}}{\underline{\mbox{保険料}\times 83.37人\div 1.05^9}} }} \end{align*} $$

生存者および死亡者の人数前回計算したとおりですので詳しい説明は割愛しますが、年始の人数が100人、98人、96.04人、94.12人・・・というように減っていきますので、毎年集めることができる保険料もその分減っていきます。また、2年目以降の保険料については、集めるタイミングに応じて現在価値に直す必要があります。例えば10年目の保険料は10年目の年始に集めるため、契約時からちょうど9年間経ったタイミングで集めます。このため利回り5%では1.05で9回割って現在価値に調整しています。この計算式を経過年数をtとおき、和の形で書き直すと以下のような形になります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 収入保険料 = \mbox{保険料} \times \sum_{t=0}^{9}\frac{\mbox{100×(1-2%)}^t}{1.05^t} }} \end{align*} $$

続いて、保険金支払について考えてみます。上記のとおり各年始の人数が年々減っていきますので、死亡率が一定であっても死亡者数は年々減っていきます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 保険金支払 = \underset{\scriptsize\mbox{1年目の保険金支払}}{\underline{\mbox{100万円}\times 2人 \div 1.05}} + \underset{\scriptsize\mbox{2年目の保険金支払}}{\underline{\mbox{100万円}\times 1.96人 \div 1.05^2}} + \underset{\scriptsize\mbox{3~8年目の保険金支払}}{\underline{\mbox{・・・}}} + \underset{\scriptsize\mbox{9年目の保険金支払}}{\underline{\mbox{100万円}\times 1.70人 \div 1.05^9}} + \underset{\scriptsize\mbox{10年目の保険金支払}}{\underline{\mbox{100万円}\times 1.67人 \div 1.05^{10}}} }} \end{align*} $$

純保険料収入の計算式と同様に経過年数をtとおくことで、この計算式も和の形で表現することができます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ 支払保険金 = 100万円 \times \sum_{t=0}^{9}\frac{\mbox{100×(1-2%)}^t×\mbox{2%}}{1.05^{t+1}} }} \end{align*} $$

この計算式を保険料について解くと、保険料は19,048円と求めることができます。やはり最初の例と保険料が一致しました。この理由は保険期間2年目の例で解説したとおりです。

(参考)保険期間が3年から9年の場合

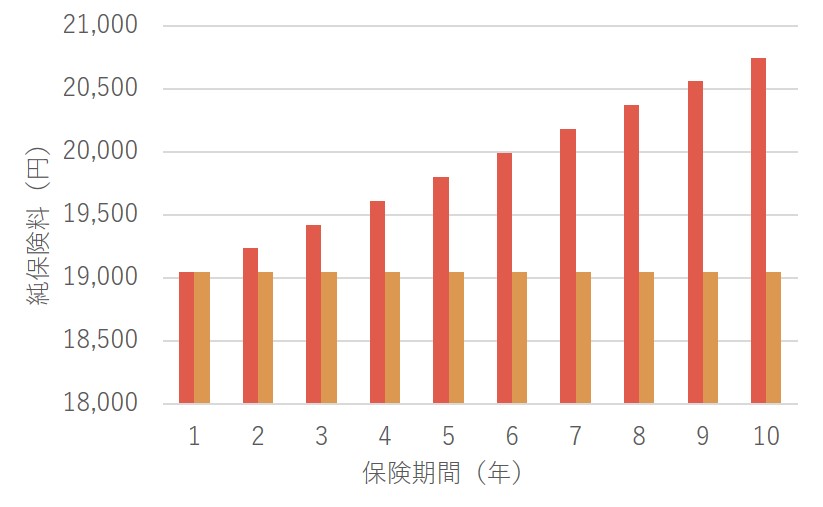

ご参考までに保険期間が1年から10年まで、上記の前提で純保険料を計算したものを表にしてみました。また参考として、エクセルなどでも簡単に再現できるかと思いますので、ご興味のある方は是非再計算してみてください!

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 死亡者数一定の 場合の純保険料 | 19,048 | 19,235 | 19,423 | 19,612 | 19,801 | 19,990 | 20,180 | 20,369 | 20,559 | 20,749 |

| 死亡率一定の 場合の純保険料 | 19,048 | 19,048 | 19,048 | 19,048 | 19,048 | 19,048 | 19,048 | 19,048 | 19,048 | 19,048 |

また、同様に保険期間ごとにグラフにしてみました。差を強調するために18,000をY軸の下限としていますが、例えば10年目では9%程度の差しかありませんのでご注意ください。

死亡者数一定の場合は死亡率の上昇に応じて比例的に純保険料が大きくなっている一方で、死亡率が一定の場合は純保険料は一定であることがわかります。このように純保険料は平均の死亡率を反映するということがおわかりいただけたかと思います。

まとめ

今回の記事では「純保険料ってなに?」と題して、死亡定期保険の純保険料について考え方と計算方法を解説していきました。純保険料は解約返戻金の計算のもとになる金額であるため、保険の契約者にとってとても重要なものです。この記事で純保険料について理解を深めた後は是非解約返戻金の計算方法についての記事もご覧ください。

それではまたお会いできることを楽しみにしています。

【参考文献】

アクチュアリー試験、1次試験指定テキスト:二見隆著、生命保険数学<上巻>及び<下巻>

アクチュアリー試験、2次試験指定テキスト:保険1(生命保険)及び保険2(生命保険)

コメント