保険業界でアクチュアリーとして働いていた筆者が、生命保険を満期になる前に解約したときに払い戻される解約返戻金がどのような要素で構成されているのか、またどのように計算されているのかを簡単な数値例を使いながらわかりやすく解説していきます。

中学校レベルの数学がわかれば十分に理解できるように解説をしていますので、数学が苦手だという方も是非最後までご覧頂ければと思います。

~計算の準備~

はじめに計算の準備として解約返戻金の計算方法の全体像と、計算の前提となる条件を決めたいと思います。まず解約返戻金の一般的な計算式は以下のとおりです(*1)。2ステップにわけて計算されます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ ステップ①:{(年始の積立金額 + 純保険料)× (1+利回り)-支払保険金}÷ 生存率 = 年末の積立金額 }} \end{align*} $$

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ ステップ②:解約時点の積立金額 ー 解約控除金額 = 解約返戻金額 }} \end{align*} $$

なお、ステップ②で計算した結果がゼロより小さい場合、解約返戻金はゼロとなります。これは解約した人からお金を徴収することはできないためです。

純保険料について

この計算式の意味を考える前に、純保険料という言葉が出てきました。純保険料とは保険料のうち将来の保険金支払に充てられる予定の金額です。もし「純保険料ってなに?」となった方は以下の記事で詳しく解説していますので、この記事を読み進める前に是非以下の記事もご覧ください。

ステップ①の計算式について

さて、まずはステップ①の計算式の意味を考えてみましょう。

この計算式は漸化式の形をしていますので1年目から考えるとわかりやすいです。1年目は「年始の積立金額」はゼロになりますので、年始に集めた保険料を運用して年末に保険金を払った残りが1年目の年末の積立金額になります。

最後に生存率で割るのは、年末に残った積立金を生きている人で山分けするイメージです。死亡保険金と解約返戻金の両方をもらうことはできませんので、死亡した以外の人に対して積み立てられている金額であると考えることができるでしょう。

2年目は1年目に積み立てた金額に保険料を加えた金額が運用できるお金になります。そして運用後の金額から保険金の支払金額を払った残りが2年目の年末の積立金額になります。3年目以降はこの繰り返しです。

この計算式は「解約返戻金」の計算以外にも使われる計算式で、ファクラーの再帰式と呼ばれアクチュアリーに親しまれています。

ステップ②の計算式について

次にステップ②の計算式の意味を考えてみましょう。

「解約控除金額」は早期に解約した場合にのみかかるもので、解約するタイミング(通常10年以降)によってはかからないことがあります。解約控除がかからない場合はステップ①で求めた積立金額がそのまま支払われることになります。

解約控除については一般的に早期解約についてのペナルティと解釈される場合がありますが、これはあまり正しい解釈ではありません。解約控除が認められる正当性は基本的には新契約費の回収にあります。

保険の募集には一般的にとてもお金がかかります。保険募集人がニーズの喚起を行い、商品の内容や留意点などを誤解のないよう説明する必要があり、申込までには既に多くのコストが発生しています。更に申込があった後も提出書類の確認やシステムへの入力、告知書に基づく引受査定をする必要があり、申込から契約成立までにも追加のコストが発生します。

このため、あまりに早く解約されてしまうと、上記のようにその人にかけた労力が無駄になってしまいます。このため、その労力の無駄に相当する金額については解約返戻金から差し引く合理性が認められる、ということです。

このため、解約控除については保険料に含まれる予定新契約費と密接に関係しており、通常新契約費を10年で均等に回収する前提で計算されます。

年の途中での解約について

契約日以降の毎年の契約日を契約応当日という言い方をしますが、解約は突然生じるものであり必ずしも契約応当日に解約するとは限りません。この場合は解約した日を挟む応当日の積立金額を按分して計算します。具体的には契約日が4月1日で解約直前の4月1日の積立金額が100万円、解約直後の4月1日の積立金額が200万円で10月1日に解約したとした場合、ちょうど半年経過しているので150万円が積立金額になります。

また、仮にこの契約が年払契約だとすると、4月1日に払い込んだ1年分の保険料は払いすぎになりますので、解約した後の半年分の保険料も合わせて払い戻される仕組みになっています。

解約返戻金の計算の前提について

上記のとおり、積立金額を計算する上では事業費を使いません。このため、ステップ①までは純保険料、死亡率、利回りそして解約控除の金額があれば計算することができます。

計算の前提は以前の純保険料の計算と同じで、保険金額は100万円、利回り(予定利率)は年間5%とします。また、保険料の収入のタイミングは年始、保険金の支払のタイミングは年末とします。

また死亡についてですが、死亡者数が年間2人の場合と死亡率が年間2%の場合(いずれも最初の人数は100人)の2つの例を考えてみます。なぜこの2つの例を考えるかについては、純保険料の計算のときと同様に深い理由がありますので、一旦このまま読み進めてみてください。

最後にステップ②の解約控除については、上記のとおり新契約費の回収という側面が強いです。このため、解約控除の金額は保険金に比例する事業費を使用し、10年間で比例的にゼロまで減少させていくことが一般的です。

保険期間が10年より短い場合、10年間で比例的に償却するのはどうなのか、という論点はありますが、本記事では簡単のため、保険期間によらず10年でゼロになる前提で計算します。

また本例では、これまで保険料の計算などで用いてきた前提と同様に、保険金比例の事業費率は1%として計算します。つまり保険金額は100万円のため最初は1万円です。そしてその後は1年ごとに1,000円ずつ減っていき、10年目の終わりにゼロとなります。

解約返戻金の計算例①:保険期間1年の死亡定期保険

計算の準備ができましたので、具体的な解約返戻金の計算例に移っていきましょう。

まず保険期間が1年の場合はどうなるでしょうか。まずは何も考えずに計算式に数字を当てはめてみましょう。

まず純保険料は以下の記事で求めたとおり19,048円でした。利回りは5%、保険金額は100万円です。

また、うえでは死亡について2つの例で計算すると言いましたが、保険期間が1年の場合どちらで計算しても死亡率は2%になります。このため、保険期間が1年の場合はどちらでやっても同じ計算式になりますので、1つの例だけ考えれば十分です。また、死亡率2%ですので生存率は98%になります。これらの前提を計算式に代入すると、計算結果は以下のとおりになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ ( \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{19,048円}}}× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}}- \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}})÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}}= \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{0円}}} }} \end{align*} $$

今回はひとりあたりの解約返戻金を考えているので、100万円の保険金は死亡する確率である2%の確率で支払われると考えています。すると年末の積立金額はゼロになります。つまり集めた純保険料がちょうど保険金の支払に使われることになりますので、解約返戻金は発生しないということになります。

解約返戻金の計算例②:保険期間2年の死亡定期保険

次に保険期間が2年の場合はどうなるでしょうか。

死亡者数が一定の場合

まず1つ目として毎年の死亡者数が2人の場合を考えます。この場合の純保険料は以下の記事で求めており19,235円でした。

毎年の死亡者が2人のため、1年目の死亡率は2%になります。つまり生存率は98%です。これらに利回りの5%を考慮して計算式を立てると以下のようになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ ( \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{19,235円}}} × \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}} )÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{201円}}} }} \end{align*} $$

年末の積立金額は201円となりました。つまり解約控除を考えないと、1年目の年末に解約すると解約返戻金は201円であることを意味しています。

更に1年目の年末の解約控除の金額は9,000円ですので、結局解約返戻金はゼロとなります。解約返戻金がゼロであるという結論は1年目のいつ解約しても同じです。

それでは2年目はどうでしょうか。2年目は1年目の積立金額が残っていますので、そこに保険料を加えた金額が運用によって増やせる金額です。そこから保険金を支払い残った金額を生きている人たちでわけます。計算式は以下のようになるでしょう。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{201円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{19,235円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{0円}}} }} \end{align*} $$

2年目の年末の積立金額は0円となりました。解約控除を考慮すると2年目もいつ解約しても解約返戻金はゼロということになります。

死亡率が一定の場合

2つ目として毎年の死亡率が2%の場合を考えます。この場合の純保険料はやはり以下の記事で求めているとおり19,048円でした。

死亡者数が一定の例と同様に計算式を立ててみましょう。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ { \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{19,048円}}} × \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{0円}}} }} \end{align*} $$

先ほどと異なり積立金額がゼロ円になりました。つまり解約控除の金額を考える前でもなく解約返戻金はゼロ円ということになります。

2年目も同様に計算できますが、結局ゼロ円となります。これは「純保険料ってなに?」の記事でも説明しましたが、死亡率が一定の場合、毎年の純保険料はその年のうちにちょうど使い切ってしまうからです。

なお「ちょうど使い切る」というのはあくまでも予定の話であり、実際の保険金の支払状況とは無関係です。もし何か病気が流行ってたくさんの人が死んでしまい、保険会社がある年にたくさん保険金を払ったとしても、上の計算式の支払保険金に入れるべき数字は「払うと思っていた金額」でなくてはいけません。

この例の場合、毎年純保険料として19,048円を集めて1年間利回り5%で運用すると保険金支払いの予定の金額である100万円×2%の2万円になります。この計算式は実際に保険金をいくら支払っていても変えてはいけません。

保険商品のパンフレットを見たことがある方はわかるかと思いますが、特段の断りがない限りは解約返戻金の金額は契約時点で決まっていますよね(*2)。

2つの計算結果についての考察

上の2つの計算例から死亡定期保険の解約返戻金についてわかることがあります。

それは、解約返戻金はあくまでの将来保険金を受け取る権利を放棄した分が単に払い戻されているだけだということです。

死亡率が一定の場合に解約返戻金の積立金額が常にゼロだったのは、保険金の支払のために集めたお金をその年のうちにちょうど使い切っているためです。

一方で純保険料の解説記事でも説明したように、死亡者数が一定の場合は実質的に死亡率は1年目(2%)よりも2年目(2.04%)の方が死亡率が高いです。しかし保険料は毎年一定の金額しか集めていません。つまり1年目は2年目に備えて少し多めに集めておかないと2年目に足りなくなってしまいます。その金額がこの例ではひとり201円だったわけです。

この状況で1年目の年末に解約するとどうなるでしょうか?解約した人は2年目に死亡しても保険金を受け取れないわけですから、1年目に少し多めに集めておいた2年目の保険金の支払いに充てられる部分は返して欲しいですよね。

まさにこの部分が解約返戻金の計算のもとになる積立金額というわけです。今回は結局最後に解約控除の金額が大きく効いてくるので、ともにゼロ円という結果になりましたが、同じゼロ円でも意味がまったく異なるというわけです。

保険料の計算例③:保険期間10年の死亡定期保険

最後に保険期間が10年の死亡定期保険の例を考えてみましょう。保険料の払込期間も同じ10年とします。

死亡者数一定の場合

これまでと同様に死亡者数が一定の場合を考えてみます。ちょっとくどいかもしれませんが、年末年始の積立金額についてすべての年で計算します。純保険料は以下の記事で求めているとおり20,749円でした。

それでは1年目の計算式から順番に考えてみましょう。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ ( \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{20,749円}}}× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}}- \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}})÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}}= \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{1,823円}}} }} \end{align*} $$

解約控除は9,000円ですので、解約返戻金はゼロ円です。

続いて2年目を考えましょう。以下のとおりになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{1,823円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{20,749円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2.04%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{97.96%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{3,360円}}} }} \end{align*} $$

解約控除は8,000円ですので、解約返戻金はゼロ円です。

3年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{3,360円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{20,749円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2.08%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{97.92%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{4,576円}}} }} \end{align*} $$

解約控除は7,000円ですので、解約返戻金はゼロ円です。

4年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{4,576円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{20,749円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2.13%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{97.87%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{5,430円}}} }} \end{align*} $$

解約控除は6,000円ですので、解約返戻金はゼロ円です。

5年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{5,430円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{20,749円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2.17%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{97.83%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{5,876円}}} }} \end{align*} $$

解約控除は5,000円ですので、解約返戻金は876円です。ようやく解約返戻金が発生しました。

6年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{5,876円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{20,749円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2.22%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{97.78%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{5,864円}}} }} \end{align*} $$

解約控除は4,000円ですので、解約返戻金は1,864円です。

7年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{5,864円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{20,749円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2.27%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{97.73%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{5,337円}}} }} \end{align*} $$

解約控除は3,000円ですので、解約返戻金は2,337円です。

8年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{5,337円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{20,749円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2.33%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{97.67%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{4,233円}}} }} \end{align*} $$

解約控除は2,000円ですので、解約返戻金は2,333円です。

9年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{4,233円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{20,749円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2.38%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{97.62%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{2,480円}}} }} \end{align*} $$

解約控除は1,000円ですので、解約返戻金は1,480円です。

10年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{2,480円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{20,749円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2.44%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{97.56%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{0円}}} }} \end{align*} $$

保険期間の終わりでちょうど積立金額がゼロになりましたので解約返戻金はゼロ円です。

本記事で考えている死亡定期保険のような掛け捨ての保険は最後に必ずゼロとなるように計算されています。

最後に積立金が残るということは満期保険金や生存祝金があることを意味していますので、掛け捨てではなくなってしまいます。

この場合の解約返戻金の計算はまた別の記事で取り扱いたいと思います。

死亡率が一定の場合

死亡率が一定の場合はうえの例でも述べたとおり、毎年の積立金額が常にゼロとなりますので解約返戻金は常にゼロになります。具体的には毎年19,048円に1.05をかけて2万円を引く計算を10回やることになりますので、計算式をすべて記載するのは割愛します。

2つの計算結果についての考察

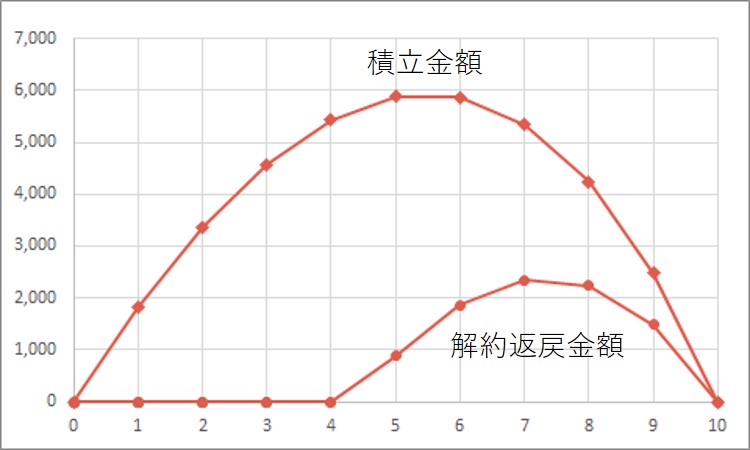

死亡率が一定の場合は常にゼロ円になりますので、死亡者数が一定の場合について計算結果をグラフにしてみました。

積立金額は放物線のような形を描いていますね。掛け捨ての保険の積立金額はすべてこのような形になります。これは通常年齢が上がると死亡率や入院率が増えるのに対し、保険料は毎年一定の金額しか集めないためです。

保険会社は保険金の支払を純保険料で賄う必要がありますので、毎年の純保険料の一部を将来の保険金の支払に備えて積み立てておきます。これが解約返戻金の計算の元となる積立金額になるわけです。

このような性質のため、解約返戻金額は年数が経過すれば増えるというものはないわけです。保険期間10年の場合は始めの5年間で後ろの5年間の純保険料の収入で足りない分を積み立てます。このため、後ろの5年間は積み立てておいた分が使われることになりますので、解約返戻金の計算の元となる積立金額は減っていくということになります。

但し、解約控除として差し引かれる金額も年数が経つと減っていきますので、解約返戻金が最大値を取るのは5年より遅くなり、この例では7年となっています。

これは例えば9年目の年始に解約した人が7年目に解約した人よりも解約返戻金が少ないということを意味しています。保険料を長く払ってるのに解約返戻金が少ないというのは納得しにくい部分かもしれません。

しかし上で説明をしたとおり、そもそも解約返戻金は携帯電話などであるような長期の契約者に対するボーナスのような意味合いは全くないということが重要です。単に解約されたことで将来保険金を支払うことがなくなったので、将来の保険金支払のために積み立てていた金額はお返しする、という意味しかありません。

これはすべての保険の解約返戻金に共通する考え方ですので、上記のような理由がわかっていれば変に損した気分にならなくて済むかもしれませんね。

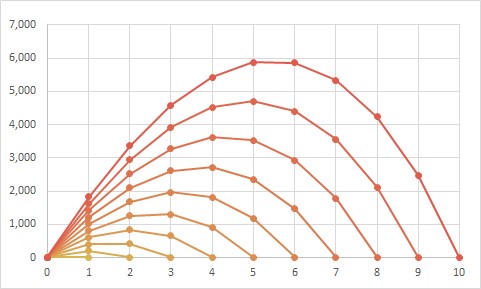

(参考)保険期間が3年から9年の場合

ご参考までに保険期間が1年から10年まで、上記の前提で解約返戻金の計算とその内訳を計算したものを表にしてみました。エクセルなどでも簡単に再現できるかと思いますので、ご興味のある方は是非再計算してみてください!

| 右:保険期間 下:経過年数 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1 | 0 | 201 | 403 | 605 | 807 | 1,010 | 1,213 | 1,416 | 1,619 | 1,823 |

| 2 | – | 0 | 418 | 837 | 1,256 | 1,676 | 2,097 | 2,518 | 2,939 | 3,360 |

| 3 | – | – | 0 | 651 | 1,304 | 1,958 | 2,612 | 3,267 | 3,921 | 4,576 |

| 4 | – | – | – | 0 | 903 | 1,807 | 2,712 | 3,618 | 4,524 | 5,430 |

| 5 | – | – | – | – | 0 | 1,174 | 2,349 | 3,524 | 4,700 | 5,876 |

| 6 | – | – | – | – | – | 0 | 1,465 | 2,931 | 4,398 | 5,864 |

| 7 | – | – | – | – | – | – | 0 | 1,779 | 3,558 | 5,337 |

| 8 | – | – | – | – | – | – | – | 0 | 2,117 | 4,233 |

| 9 | – | – | – | – | – | – | – | – | 0 | 2,480 |

| 10 | – | – | – | – | – | – | – | – | – | 0 |

この表をグラフにすると以下のとおりです。

保険期間の最後でゼロ円になりますので、放物線の終点の数字が保険期間と一致しています。共通していることは保険期間の概ね半分の年数で最大値を取っているということです。

保険料として毎年一定の金額を集めますが、死亡率は上がっていきますので、始めの半分の期間は少しずつ余らせておいて、後ろの半分の期間で徐々に使っていくことからこのような形となります。

解約した場合は、解約したときの将来保険金として支払うために積み立てておいた金額が解約返戻金の計算の元となる数字になります。

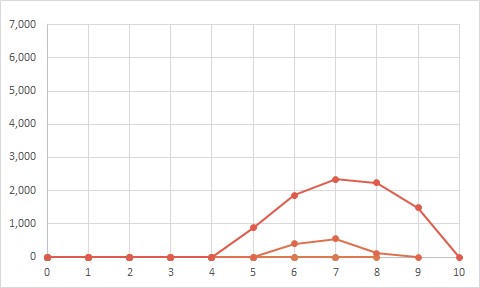

実際の解約返戻金の金額はここから解約控除金額を引いた後の金額になります。保険期間、解約した時点の経過年数に応じて計算した結果は表は以下のとおりです。

| 右:保険期間 下:経過年数 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2 | – | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3 | – | – | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4 | – | – | – | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5 | – | – | – | – | 0 | 0 | 0 | 0 | 0 | 876 |

| 6 | – | – | – | – | – | 0 | 0 | 0 | 398 | 1,864 |

| 7 | – | – | – | – | – | – | 0 | 0 | 558 | 2,337 |

| 8 | – | – | – | – | – | – | – | 0 | 117 | 2,233 |

| 9 | – | – | – | – | – | – | – | – | 0 | 1,480 |

| 10 | – | – | – | – | – | – | – | – | – | 0 |

この表をグラフにすると以下のとおりです。

解約控除が年々に減っているとはいえ、本例では積立金額に対して相対的に大きな金額であったため、保険期間が9年以上でないと解約返戻金がゼロ円になるという結果になりました。

現実の掛け捨ての保険商品では多かれ少なかれこのようなことが起こっていますので、保険の解約を検討している人は参考にしてみてください。特に契約してから10年経っていない場合は、余程の理由がない限りは解約しない方が良さそうですね。

まとめ

今回は「世界一わかりやすい解約返戻金の計算方法」と題して、死亡定期保険の解約返戻金について具体的な数字を当てはめながら計算方法を解説していきました。

解約返戻金の計算方法はどんな商品でも同じように計算することが多いです。しかし計算されて求まる形状は保険によって変わるためとても奥が深いです。

それではまたお会いできることを楽しみにしています。

【脚注】

*1 「一般的な」と表現したのは無解約返戻金型や低解約返戻金型の場合やMVA付の商品の場合は計算式が異なるためです。

*2 「特段の断りがない限り」と表現したのは、投資を主な目的の1つとした商品も存在するためです。変額保険や変額年金といった「変額」と付く商品は文字どおり運用状況によって解約返戻金の金額は変わります。また、MVA付の商品も計算式などを開示したうえで解約返戻金の金額が解約時点の状況によって変わることを断っています。

【参考文献】

アクチュアリー試験、1次試験指定テキスト:二見隆著、生命保険数学<上巻>及び<下巻>

アクチュアリー試験、2次試験指定テキスト:保険1(生命保険)及び保険2(生命保険)

コメント