保険業界でアクチュアリーとして働いていた筆者が、生命保険を満期になる前に解約したときに払い戻される解約返戻金がどのような要素で構成されているのか、またどのように計算されているのかを簡単な数値例を使いながらわかりやすく解説していきます。

前回は定期保険の解約返戻金について解説しましたが、今回は定期保険と並んで代表的な保険種類である養老保険について、解約返戻金の計算方法を解説をしていきます。

中学校レベルの数学がわかれば十分に理解できるように解説をしていますので、数学が苦手だという方も是非最後までご覧頂ければと思います。

これまでのおさらい

シリーズ化している『世界一わかりやすい保険料の計算方法』ですが、前回は定期保険について考えました。この記事では前回取り扱った定期保険の計算の前提を引き継ぎつつ、保険種類だけを養老保険に変えて保険料の計算方法を詳しく解説します。

このため、内容がもし難しいとお感じになられた方は、以下の定期保険の保険料の計算方法を解説している記事も是非読んでみてください。

また、今回考える養老保険については、過去に解約控除の考え方以外はまったく同じ計算の前提で保険料の計算方法を解説しいますので、こちらもご参考ください。

~計算の準備~

はじめに計算の準備として解約返戻金の計算方法の全体像と、計算の前提となる条件を決めたいと思います。まず解約返戻金の一般的な計算式は以下のとおりです(*1)。2ステップにわけて計算されます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ ステップ①:{(年始の積立金額 + 純保険料)× (1+利回り)-支払保険金}÷ 生存率 = 年末の積立金額 }} \end{align*} $$

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ ステップ②:解約時点の積立金額 ー 解約控除金額 = 解約返戻金額 }} \end{align*} $$

なお、ステップ②で計算した結果がゼロより小さい場合、解約返戻金はゼロとなります。これは解約した人からお金を徴収することはできないためです。

各ステップの計算式の意味は冒頭でも紹介した以下の記事で詳しく解説していますので、ご興味のある方は是非ご覧ください。

純保険料について

この計算式の意味を考える前に、純保険料という言葉が出てきました。純保険料とは保険料のうち将来の保険金支払に充てられる予定の金額です。もし「純保険料ってなに?」となった方は以下の記事で詳しく解説していますので、この記事を読み進める前に是非以下の記事もご覧ください。

解約返戻金の計算の前提について

続いて、計算の前提となる条件を設定します。

今回は計算方法を理解することが目的ですので、計算を不必要に複雑にしないようにするために利回りを5%と設定します。

また、利回りを使ってお金の価値を現在価値に直すためには、お金を集めるタイミングや払うタイミングが重要でした。

本計算例では、保険料の収入のタイミングは年始、保険金の支払のタイミングは年末とします。また、保険金比例の事業費は新契約にかかる経費を想定しているため1年目の年始のみに支出し、保険料比例の事業費は集金費を想定しているため保険料と同時に年始に支出されるものとします。

続いて死亡率は各年始の人数に対して2%とします。

また事業費率ですが、保険金額比例の事業費率を1%、保険料比例の事業費率を3%とします。保険金額比例の事業費は新契約に関連する費用のイメージです。また保険料比例の事業費は集金費やその他の維持費をイメージして頂くとわかりやすいです。

最後に保険金額は100万円として、保険料の払込方法は年払とします。さらに、保険期間と保険料払込期間は同じとします。

なお、この計算の前提は冒頭でご紹介した定期保険の解約返戻金の計算の前提と同じです。ただ今回考える保険は養老保険ですので、保険期間中に死亡した人に100万円が支払われることに加え、保険期間の最後まで死亡しなかった人にも100万円が支払われることになります。

最後にステップ②の解約控除については、保険金に比例する事業費、つまりこの例の場合は新契約費を使用し保険期間で比例的にゼロまで減少させていくことにします。解約控除は前回の記事で定期保険を考えた際は、計算方法の理解を優先し10年間で比例的にゼロとしました。

今回は養老保険の特徴で満期保険金100万円と決まっているため、保険期間の最後にまだ解約控除が残っていると、極端な例では満期の1日前に解約した人と満期まで解約しなかった人で差が出てしまい、公平性の観点から問題になります。

このため解約控除については、前回は簡単のため保険期間によらずに10年均等に減らしていきましたが、今回の保険期間の年数で均等に減らしていくこととします。

具体的には新契約費は100万円の1%ですので、最初の解約控除の金額は1万円です。そして保険期間10年の場合は、その後1年ごとに1,000円ずつ減っていき、10年目の年末にゼロとなります。しかし保険期間が2年の場合は1年ごとに5,000円ずつ減っていき、2年目の年末にゼロとなります。

それでは計算の準備が整いましたので、実際に養老保険の解約返戻金を計算していきましょう。

解約返戻金の計算例①:保険期間1年の養老保険

まず保険期間が1年の場合を考えます。

実際に保険期間1年の養老保険は売られてはいません。しかし、すべての養老保険について以下の考え方は同じですので、しっかりと理解する価値はあります。

解約返戻金の計算をするためには、まず始めに純保険料を計算する必要があります。

今回の前提では年末までに死亡した2人に死亡保険金が支払われ、生存した98人に満期保険金が支払われます。純保険料は保険料のうち保険金の支払に使われる予定の部分ですので、以下の計算で求めることができます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{純保険料収入}}{\underline{\mbox{純保険料}\times 100人}} = \underset{\scriptsize\mbox{死亡保険金支払}}{\underline{\mbox{100万円}\times 2人 \div 1.05}} + \underset{\scriptsize\mbox{満期保険金支払}}{\underline{\mbox{100万円}\times 98人 \div 1.05}} }} \end{align*} $$

この計算式を純保険料について解くと952,381円になります。養老保険の場合、結局すべての契約者にいずれかの保険金を払い戻すことになりますので、保険期間1年ですと保険料が100万円に近くなります。

難しいとお感じになられた方は以下の記事で純保険料についてわかやすく解説していますので、是非こちらもご覧ください。

続いて本題の解約返戻金の計算に移ります。純保険料の計算では最初の人数を100人として計算しましたが、今回はひとりとして計算します。

本計算例では、解約返戻金を漸化式で求ようとしています。方程式であれば、最初に両辺を何倍しても関係ないですが、漸化式は計算結果に影響してしまいます。このため、始めからひとり分の解約返戻金を計算するわけです。

さて、うえの話を踏まえて、年末の解約返戻金のための積立金額を求める計算式は以下のようになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ ( \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{952,381円}}}× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}}- \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}})÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}}= \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{1,000,000円}}} }} \end{align*} $$

ポイントは満期保険金を考えないことです。もし満期保険金を考えるとどうなるでしょうか?

生存率の98%で割る前に98万円を引くことになりますが、その場合年末の積立金額がゼロ円となってしまいますね。

計算式としてはどちらも正しいですが、実務上は困ったことが起きます。それは年の途中で解約した場合、解約日をはさむ年始と年末の積立金額を按分して解約返戻金を計算するためです。

年末の積立金額をゼロ円とすると解約返戻金が少なく計算されてしまうことがわかると思います。

このため、満期保険金を計算に含めないことで年末の積立金額は100万となり、年の途中の解約でも納得感のある解約返戻金が計算されます。

なお、計算式のうえでは年始の積立金額はゼロですが、そのまま計算するとやはり解約返戻金が少なく計算されてしまうことがわかると思います。

このため、実際の計算では年始の積立金額は純保険料の金額として計算します。解約控除と合わせて月ごとの解約返戻金額が以下の表のようになります。

| 経過月数 | 0ヶ月目 | 1ヶ月目 | 2ヶ月目 | 3ヶ月目 | 4ヶ月目 | 5ヶ月目 | 6ヶ月目 | 7ヶ月目 | 8ヶ月目 | 9ヶ月目 | 10ヶ月目 | 11ヶ月目 | 12ヶ月目 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 積立金額 | 952,381 | 956,349 | 960,317 | 964,286 | 968,254 | 972,222 | 976,190 | 980,159 | 984,127 | 988,095 | 992,063 | 996,032 | 1,000,000 |

| 解約控除 | 10,000 | 9,167 | 8,333 | 7,500 | 6,667 | 5,833 | 5,000 | 4,167 | 3,333 | 2,500 | 1,667 | 833 | 0 |

| 解約返戻金 | 942,381 | 947,183 | 951,984 | 956,786 | 961,587 | 966,389 | 971,190 | 975,992 | 980,794 | 985,595 | 990,397 | 995,198 | 1,000,000 |

解約控除は新契約費の10,000円が1年かけてゼロになっていくように計算しますので、毎月12分の1ずつ減っています。

解約返戻金の計算例②:保険期間2年の養老保険

次に保険期間が2年の場合はどうなるでしょうか。この場合も、まず初めに純保険料を求めます。最初の人数を100人として計算式を立ててみます。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{1年目の純保険料収入}}{\underline{\mbox{純保険料}\times 100人}} + \underset{\scriptsize\mbox{2年目の純保険料収入}}{\underline{\mbox{純保険料}\times 98人 \div 1.05}} = \underset{\scriptsize\mbox{1年目の死亡保険金支払}}{\underline{\mbox{100万円}\times 2人 \div 1.05}} + \underset{\scriptsize\mbox{2年目の死亡保険金支払}}{\underline{\mbox{100万円}\times 1.96人 \div 1.05^2}} + \underset{\scriptsize\mbox{満期保険金支払}}{\underline{\mbox{100万円}\times 96.04人 \div 1.05^2}} }} \end{align*} $$

最初の100人のうち2人が1年目に死亡し100万円の死亡保険金を受け取ります。次に2年目に年始の人数98人に対して2%の1.96人が2年目に死亡し100万円の死亡保険金を受け取ります。最後の2年目の年末に生存している96.04人に満期保険金が100万円が支払われます。

これを1年目と2年目の年始に集める2回の純保険料で賄う必要がありますので、うえのような計算式となるわけです。

計算式の意味をご理解頂けたと思いますので、純保険料を計算します。469,622円と求まりましたでしょうか。

繰り返しになりますが、難しいとお感じになられた方は以下の純保険料に関する記事をご参照ください。

さて、純保険料が求まりましたので、解約返戻金の計算に移ります。

まず1年目の計算式を考えます。1年目は年始の積立金額はありませんので、計算式は以下のようになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{(469,622円}}} × \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%)}}}÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{482,759円}}} }} \end{align*} $$

解約控除は2年間で半分に減って5,000円です。このため、解約返戻金は477,759円となります。

続いて2年目ですが1年目の年末の積立金額が残っていることに注意して以下の計算式になります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ { \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{(482,759円}}} × \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{469,622円)}}} \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{1,000,000円}}} }} \end{align*} $$

ちょうど2年目の年末の積立金額はちょうど100万円になりました。

複雑な数字を使って計算しているのに最後に満期保険金の金額とぴったり一致するのは面白いですね。

保険料の計算例③:保険期間10年の養老保険

最後に保険期間が10年の死亡定期保険の例を考えてみましょう。この場合もまずは純保険料を求める必要があります。純保険料の計算式は以下のようになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{保険料} \times \sum_{t=0}^{9}\frac{\mbox{(1-2%)}^t}{1.05^t}}} = \underset{\scriptsize\mbox{支払死亡保険金}}{\underline{\mbox{100万円} \times \sum_{t=0}^{9}\frac{\mbox{(1-2%)}^t \times 2\%}{1.05^{t+1}}}} + \underset{\scriptsize\mbox{支払満期保険金}}{\underline{\mbox{100万円} \times \frac{\mbox{(1-2%)}^{10}}{1.05^{10}}}} }} \end{align*} $$

いきなりΣを使った和の形で書いてしまっています。定期保険の例で書き下した計算をしていますので、なぜうえの計算式になるのか詳しくお知りになりたい場合は以下の純保険料に関する記事をご参照ください。

うえの計算式を解くと純保険料は86,145円と求まります。

さて、純保険料が求まりましたので、解約返戻金の計算に移ります。

うえの計算例と同様に、1年目の計算式から順番に考えてみましょう。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ ( \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{86,145円}}}× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}}- \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}})÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}}= \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{71,891円}}} }} \end{align*} $$

解約控除は9,000円ですので、解約返戻金は62,891円です。

続いて2年目を考えましょう。以下のとおりになります。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{71,891円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{86,145円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{148,916円}}} }} \end{align*} $$

解約控除は8,000円ですので、解約返戻金は140,916円です。

3年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{148,916円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{86,145円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{231,444円}}} }} \end{align*} $$

解約控除は7,000円ですので、解約返戻金は224,444円です。

4年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{231,444円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{86,145円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{319,866円}}} }} \end{align*} $$

解約控除は6,000円ですので、解約返戻金は313,866円です。

5年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{319,866円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{86,145円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{414,604円}}} }} \end{align*} $$

解約控除は5,000円ですので、解約返戻金は409,604円です。

6年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{414,604円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{86,145円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{516,109円}}} }} \end{align*} $$

解約控除は4,000円ですので、解約返戻金は512,109円です。

7年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{516,109円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{86,145円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{624,865円}}} }} \end{align*} $$

解約控除は3,000円ですので、解約返戻金は612,865円です。

8年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{624,865円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{86,145円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{741,389円}}} }} \end{align*} $$

解約控除は2,000円ですので、解約返戻金は739,389円です。

9年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{741,389円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{86,145円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{866,235円}}} }} \end{align*} $$

解約控除は1,000円ですので、解約返戻金は865,235円です。

10年目です。

$$ \begin{align*} \require{enclose} \enclose{roundedbox}[mathcolor=#ff9999] {\color{black}{ {( \underset{\scriptsize\mbox{年始の積立金額}}{\underline{\mbox{866,235円}}} + \underset{\scriptsize\mbox{純保険料}}{\underline{\mbox{86,145円}}} )× \underset{\scriptsize\mbox{1+利回り}}{\underline{\mbox{1.05}}} – \underset{\scriptsize\mbox{支払保険金}}{\underline{\mbox{100万円 × 2%}}} }÷ \underset{\scriptsize\mbox{生存率}}{\underline{\mbox{98%}}} = \underset{\scriptsize\mbox{年末の積立金額}}{\underline{\mbox{1,000,000円}}} }} \end{align*} $$

満期保険金額の支払を含めないことで、保険期間の終わりできちんと積立金額が100万円に一致しました。

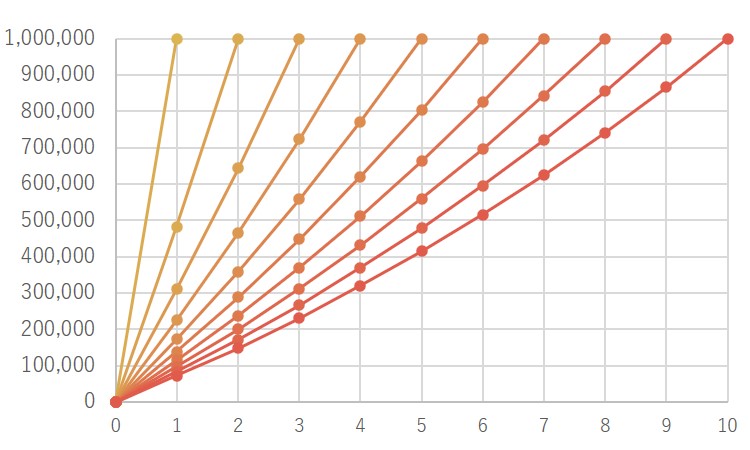

(参考)保険期間が3年から9年の場合

ご参考までに保険期間が1年から10年まで、上記の前提で解約返戻金の計算とその内訳を計算したものを表にしてみました。エクセルなどで再現することはちょっと難しいかもしれませんが、ご興味のある方は是非再計算してみてください!

まず年末の解約返戻金のための積立金額については以下のようになります。

| 右:保険期間 下:経過年数 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1 | 1,000,000 | 482,759 | 310,618 | 224,752 | 173,396 | 139,293 | 115,050 | 96,967 | 82,992 | 71,891 |

| 2 | 1,000,000 | 643,423 | 465,558 | 359,177 | 288,536 | 238,317 | 200,861 | 171,912 | 148,916 | |

| 3 | 1,000,000 | 723,565 | 558,228 | 448,439 | 370,390 | 312,176 | 267,183 | 231,444 | ||

| 4 | 1,000,000 | 771,497 | 619,764 | 511,896 | 431,442 | 369,260 | 319,866 | |||

| 5 | 1,000,000 | 803,326 | 663,510 | 559,226 | 478,627 | 414,604 | ||||

| 6 | 1,000,000 | 825,953 | 696,139 | 595,807 | 516,109 | |||||

| 7 | 1,000,000 | 842,830 | 721,357 | 624,865 | ||||||

| 8 | 1,000,000 | 855,874 | 741,389 | |||||||

| 9 | 1,000,000 | 866,235 | ||||||||

| 10 | 1,000,000 |

この表をグラフで表すと以下のとおりです。

次に解約控除や純保険料の払込を考慮した解約返戻金の金額は以下のようになります。

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1年目年始 | 952,381 | 469,622 | 308,958 | 228,816 | 180,884 | 149,055 | 126,427 | 109,551 | 96,507 | 86,145 |

| 1年目年末 | 1,000,000 | 477,759 | 303,951 | 217,252 | 165,396 | 130,960 | 106,478 | 88,217 | 74,103 | 62,891 |

| 2年目年始 | 947,381 | 612,909 | 446,069 | 346,279 | 280,015 | 232,906 | 197,768 | 170,610 | 149,036 | |

| 2年目年末 | 1,000,000 | 640,090 | 460,558 | 353,177 | 281,870 | 231,175 | 193,361 | 164,134 | 140,916 | |

| 3年目年始 | 949,048 | 689,375 | 534,061 | 430,924 | 357,602 | 302,912 | 260,641 | 227,062 | ||

| 3年目年末 | 1,000,000 | 721,065 | 554,228 | 443,439 | 364,676 | 305,926 | 260,517 | 224,444 | ||

| 4年目年始 | 949,881 | 735,112 | 592,494 | 491,103 | 415,477 | 357,023 | 310,589 | |||

| 4年目年末 | 1,000,000 | 769,497 | 616,431 | 507,611 | 426,442 | 363,704 | 313,866 | |||

| 5年目年始 | 950,381 | 765,485 | 634,038 | 535,992 | 460,211 | 400,011 | ||||

| 5年目年末 | 1,000,000 | 801,660 | 660,653 | 555,476 | 474,183 | 409,604 | ||||

| 6年目年始 | 950,714 | 787,080 | 665,027 | 570,690 | 495,750 | |||||

| 6年目年末 | 1,000,000 | 824,525 | 693,639 | 592,474 | 512,109 | |||||

| 7年目年始 | 950,952 | 803,189 | 688,981 | 598,255 | ||||||

| 7年目年末 | 1,000,000 | 841,580 | 719,134 | 621,865 | ||||||

| 8年目年始 | 951,131 | 815,641 | 708,010 | |||||||

| 8年目年末 | 1,000,000 | 854,763 | 739,389 | |||||||

| 9年目年始 | 951,270 | 825,534 | ||||||||

| 9年目年末 | 1,000,000 | 865,235 | ||||||||

| 10年目年始 | 951,381 | |||||||||

| 10年目年末 | 1,000,000 |

この表をグラフにすると以下のとおりです。

重なっていてやや見にくい部分はありますので、表と合わせてご覧ください。100万円に届いている年数が保険期間と対応しており、どの保険期間を見ても階段状になっています。

年始に純保険料が新たに積み立てられ、死亡保険金の支払と運用が年の間に生じますので、その大小関係によって傾きが上になったり下になったりしていますね。

このように保険期間を変えても最後はぴったり100万円に一致するように純保険料が求められているという点が面白いポイントです。この例を通して少しでも保険数理の面白さが伝わればうれしいです。

まとめ

今回は「【養老保険篇】世界一わかりやすい解約返戻金の計算方法」と題して、養老保険の解約返戻金について具体的な数字を当てはめながら計算方法を解説していきました。

解約返戻金はどんな商品でも同じように計算することが多いです。しかし計算して求まる形状は保険によって変わるためとても奥が深いです。次は代表的な保険である終身保険について取り扱います。

近日更新予定

はじめて短期払について取り扱いますので、ご興味があればぜひこちらの記事もご覧ください。

それではまたお会いできることを楽しみにしています。

【参考文献】

アクチュアリー試験、1次試験指定テキスト:二見隆著、生命保険数学<上巻>及び<下巻>

アクチュアリー試験、2次試験指定テキスト:保険1(生命保険)及び保険2(生命保険)

コメント